Chaque année à la même époque, nous présentons une rétrospective des principaux faits saillants en matière de fiscalité américaine survenus au cours de l’année écoulée qui ont une incidence sur les entreprises américaines et étrangères, et offrons des perspectives concernant des changements fiscaux qui pourraient survenir aux États-Unis au cours de la prochaine année.

Changements fiscaux survenus en 2017

Comme nous l’avions prévu l’année dernière, l’élection de Donald Trump à la présidence des États-Unis et le contrôle des deux chambres du Congrès par les républicains ont fait de 2017 une année marquante sur le plan de l’évolution de la fiscalité américaine. L’année s’est amorcée sur un décret du président Trump visant à réduire le fardeau de la réglementation fiscale et s’est terminée sur la promulgation d’une réforme fiscale étonnamment large et complexe intitulée Tax Cuts and Jobs Act of 2017 (la « Loi »).

Un bref survol de l’actualité fiscale en 2017 précède nos perspectives pour 2018.

1. Jurisprudence fiscale

La Cour de l’impôt a finalement rendu sa décision tant attendue dans l’affaire Grecian Magnesite, sur la question de savoir si la vente d’une participation dans une société de personnes peut générer un revenu effectivement rattaché. Cependant, les conclusions avantageuses de la Cour pour les contribuables ont rapidement été annihilées par la Loi.

Grecian Magnesite

La position de l’IRS a toujours été qu’une partie de tout gain constaté par un étranger à la vente d’une participation dans une société de personnes exerçant des activités commerciales ou exploitant une entreprise aux États-Unis et générant un revenu effectivement rattaché constitue en soi un revenu effectivement rattaché. L’opposition de l’IRS a été consignée dans le document intitulé « Revenue Ruling 91-32 » (publié en 1991). Cette position a depuis suscité une vive controverse. Dans l’affaire Grecian Magnesite, Mining, Industrial and Shipping Co. S.A. v. Commissioner, la Cour de l’impôt a donné raison aux contribuables, souscrivant à leur point de vue selon lequel le libellé de l’article 741 de l’Internal Revenue Code of 1986, dans sa version modifiée (le « Code »), l’emporte sur la position de l’IRS sur la question, et déclarant que la vente d’une participation dans une société de personnes qui détient des actifs générant un revenu effectivement rattaché non soumis à la loi intitulée Foreign Investment in Real Property Tax Act (la « loi FIRPTA ») ne donne pas lieu à un revenu effectivement rattaché. Comme il est indiqué ci-dessous cependant, la Loi a invalidé la décision de la Cour de l’impôt en promulguant des dispositions législatives qui considèrent expressément une partie du gain réalisé à la disposition d’une participation dans une société de personnes comme un revenu effectivement rattaché.

Pour une analyse plus poussée de la décision de la Cour de l’impôt dans l’affaire Grecian Magnesite, voir le bulletin de Davies intitulé La Cour de l’impôt des États-Unis exonère un gain réalisé à la vente d’une participation dans une société de personnes générant un revenu effectivement rattaché.

2. Faits nouveaux sur le plan administratif

Pendant sa campagne, le président Trump a promis d’éliminer la réglementation astreignante. Donnant suite sa promesse, il a émis un décret présidentiel au début de 2017, à la suite de quoi le Secrétaire du Trésor (le « Secrétaire ») a recensé huit règlements à réviser (le « rapport de juin ») et remis ses recommandations finales en octobre 2017. Comme une analyse exhaustive des recommandations du Secrétaire déborderait le cadre du présent article, seuls les principaux projets sont résumés ci-après.

Pour une analyse détaillée des projets, voir le bulletin de Davies intitulé Le Trésor américain restreindra la portée de certains règlements, dont celui sur le traitement fiscal de certaines créances.

Règlement relatif à la redéfinition comme capitaux propres de créances entre parties liées

En 2016, le Trésor a adopté des règlements volumineux, temporaires et définitifs, en vertu desquels certaines créances sont considérées comme des capitaux propres, dont (i) les règlements qui considèrent comme des capitaux propres certaines créances émises par une société à une partie liée (les « règles relatives à la distribution ») et (ii) les règlements qui énoncent de façon détaillée les obligations à satisfaire en matière de documentation requise (les « règles relatives à la documentation »). Bien que l’IRS ait déjà annoncé qu’il reportait d’un an l’application des règles relatives à la documentation, il a proposé, dans sa prise de position d’octobre, de révoquer ces règles intégralement et de publier de nouvelles règles à portée plus limitée. Même s’il a reconnu que les règles relatives à la distribution ratissent peut-être trop large, le Trésor a décidé de reporter l’adoption de nouveaux changements.

Règlement concernant le transfert du fonds commercial à une société étrangère

Selon l’article 367 du Code, les transferts d’actifs à des sociétés étrangères donnent généralement lieu à la constatation d’un gain, sauf s’il s’agit d’entreprises étrangères exploitées activement. Auparavant, il était possible de transférer le fonds commercial et la valeur d’exploitation sur le fondement de cette exception. Dans la version définitive du règlement publiée en 2017, l’exception relative au transfert du fonds commercial et de la valeur d’exploitation à une société étrangère a été éliminée. Bien qu’en octobre le Trésor ait annoncé qu’il allait peut-être permettre le transfert du fonds commercial et de la valeur d’exploitation à une société étrangère, la Loi a carrément éliminé l’exception pour les entreprises étrangères exploitées activement.

Règlement sur le traitement des passifs des sociétés de personnes

En 2016, le Trésor a publié un règlement qui étend la portée des dispositions relatives aux ventes déguisées de l’article 707 du Code en limitant la capacité d’un associé de recevoir en franchise d’impôt des distributions financées par emprunt. De plus, le règlement de 2016 a bloqué l’utilisation des garanties sur les derniers dollars (bottom-dollar guarantees) (qui permettent par ailleurs d’attribuer à un associé une plus grande part du passif sans droit de recours même s’il n’était pas tenu au remboursement de la dette dès le premier dollar) parce qu’elles sont dépourvues d’objectif commercial important autre que fiscal. En octobre, le Trésor a annoncé qu’un examen plus approfondi était nécessaire, et il envisage la possibilité de révoquer le règlement de 2016, à l’exception des règles relatives aux garanties sur les derniers dollars.

Règlement proposé sur les transferts de participations dans une entité sous contrôle familial

Les dispositions de l’article 2704 du Code peuvent limiter la capacité d’un contribuable de réduire la juste valeur marchande d’une participation qu’il détient dans une entité sous contrôle familial aux fins de planification successorale ou de donation, en raison de restrictions autres que commerciales qui limitent la disposition ou la liquidation de ces entités. Le règlement proposé aurait éliminé la possibilité de réduire la juste valeur marchande, mais le Trésor est maintenant d’avis que ce règlement aurait imposé des obligations de conformité trop lourdes aux contribuables, et, en conséquence, il retirera le règlement.

Règlement temporaire relatif à certains transferts de biens à des sociétés de placement réglementées et à des fiducies de placement immobilier

Avant que ne soit pris le règlement temporaire en application de la loi intitulée Protecting Americans from Tax Hikes Act of 2015 (la « loi PATH »), il était possible de transférer des biens en franchise d’impôt à une fiducie de placement immobilier. Le règlement temporaire, pris en application de la loi PATH, interdit les scissions susceptibles d’atteindre cet objectif. En octobre, le Trésor a annoncé qu’il réduira la portée du règlement temporaire, dont on a reconnu qu’elle pouvait être trop large.

3. Lois fiscales

Le principal changement survenu dans la fiscalité américaine en 2017 a bien entendu été la réforme fiscale, qui s’applique essentiellement aux années d’imposition débutant après le 31 décembre 2017. Cette réforme aura sans aucun doute un effet important sur l’imposition aux États-Unis d’entreprises et de particuliers des États-Unis et du Canada, et d’ailleurs dans le monde, ainsi que sur les opérations et les activités transfrontalières (y compris celles entre le Canada et les États-Unis).

La Loi ne contient aucune clause générale de protection des structures actuelles. Les contribuables doivent par conséquent vérifier de quelle manière les dispositions expliquées ci-dessous touchent leurs structures, ces dispositions s’appliquant généralement au revenu gagné et aux paiements faits après le 31 décembre 2017.

À titre d’information complémentaire, rappelons que les républicains de la Chambre des représentants ont adopté un projet de loi initial sur la réforme fiscale le 16 novembre 2017 (le « projet de loi de la Chambre ») et que, le 2 décembre 2017, les républicains du Sénat ont adopté leur propre version du projet de loi sur la réforme fiscale (le « projet de loi du Sénat »), lequel reprenait certaines dispositions du projet de loi de la Chambre, mais pas toutes. Le 15 décembre 2017, les républicains du Sénat et de la Chambre, désireux de présenter une victoire législative importante à la base de leur parti, ont rendu public le rapport d’un comité mixte conjoint (le « rapport ») qui, moyennant quelques changements mineurs, a été remis au président et signé par celui-ci le 22 décembre 2017.

Pour une analyse plus poussée du résumé présenté ci-dessous, voir le bulletin Les Républicains sur le point d’adopter une réforme fiscale transformatrice. L’analyse qui suit présente certains aspects importants de la Loi, surtout en ce qu’elle concerne des questions internationales et des enjeux pouvant intéresser les entreprises.

Principales dispositions touchant les particuliers

En règle générale, ces dispositions ne s’appliqueront pas aux années d’imposition débutant après le 31 décembre 2025.

- Taux d’imposition. La Loi abaisse quelque peu le taux marginal le plus élevé, pour le porter à 37 %, laisse intacts les taux sur les gains en capital et les taux sur les dividendes admissibles (tous à 20 %, plus l’impôt de 3,8 % sur le revenu de placement net que la Loi n’a pas éliminé) et ne réduit pas le nombre de tranches d’imposition.

- Maintien de l’impôt minimum de remplacement. À la différence du projet de loi de la Chambre, la Loi maintient l’impôt minimum de remplacement, mais augmente à 1 million de dollars pour les contribuables mariés produisant une déclaration conjointe (à 500 000 dollars pour les contribuables célibataires) les exemptions vouées à une élimination progressive.

- Déductions relatives aux prêts hypothécaires résidentiels et aux impôts étatiques et locaux. La Loi limite les déductions au titre des intérêts sur les prêts hypothécaires aux intérêts versés sur des prêts d’au plus 750 000 dollars (soit une réduction par rapport aux 1 million de dollars prévus dans l’ancienne législation et le projet de loi du Sénat, mais une augmentation par rapport aux 500 000 dollars proposés dans le projet de loi de la Chambre). La Loi supprime également les déductions relatives aux impôts étatiques et locaux payés ou à payer dans l’exercice d’activités commerciales ou dans l’exploitation d’une entreprise, sauf qu’en règle générale, les particuliers peuvent déduire jusqu’à 10 000 dollars d’impôts étatiques et locaux sur le revenu, d’impôts fonciers étatiques et locaux et de taxes de vente étatiques et locales.

- Attribution d’actions admissibles. En ce qui concerne les actions attribuables à des options exercées après le 31 décembre 2017 et à des unités d’action incessibles (des « UAI ») réglées après cette date (y compris les options et les UAI attribuées avant le 1er janvier 2018), si un choix est fait en temps opportun et en bonne et due forme, la Loi permet le report du gain sur des « actions admissibles » (qualified stock) jusqu’à cinq ans après la date à laquelle le gain aurait par ailleurs dû être inclus dans le revenu. Si aucun choix n’est fait, les employés (sous réserve de certaines exceptions et limitations) sont en général assujettis à l’impôt à l’exercice d’options sur actions ou au règlement (c’est-à-dire, à la conversion en actions ou en espèces) d’UAI (ou, dans l’un ou l’autre cas, si le gain est déclaré plus tard, la première année au cours de laquelle le droit à l’action devient acquis). Par actions admissibles, on entend les actions d’une société (i) dont aucune action n’a été facilement négociée sur un marché de valeurs mobilières établi au cours d’une année civile antérieure, et (ii) qui a un plan écrit aux termes duquel, au cours d’une telle année civile, au moins 80 % de ses employés qui sont des fournisseurs de services des États-Unis se voient octroyer des options sur actions ou des UAI.

- Impôt sur les successions. La Loi double l’exonération de l’impôt sur les successions, les transferts transgénérations et les dons (la faisant passer de 5 millions de dollars pour les particuliers et de 10 millions de dollars pour les couples mariés à 10 millions de dollars et 20 millions de dollars respectivement, ajusté dans chaque cas en fonction de l’inflation) pour les transferts effectués jusqu’au 31 décembre 2025. (Les non-résidents ne profiteraient pas de ces changements à moins qu’une convention fiscale ne s’applique.)

Principales dispositions touchant les entreprises

- Taux d’imposition des sociétés. La Loi a réduit de façon immédiate et permanente le taux de l’impôt fédéral sur les sociétés, qui passera de 35 % à 21 %. On prévoit que certaines entités intermédiaires se convertiront en sociétés, mais ces entités doivent éviter de payer des impôts assimilables à des pénalités sur le revenu passif excédentaire et sur l’accumulation inutile de bénéfices.

- Taux d’imposition des entités intermédiaires. Pour les années d’imposition débutant après le 31 décembre 2017 et avant le 1er janvier 2026, les particuliers qui font des affaires grâce à des entités intermédiaires (des S corporations, des entreprises individuelles, des sociétés de personnes, des sociétés à responsabilité limitée considérées comme des sociétés de personnes aux fins de l’impôt, par exemple) pourraient avoir droit à une nouvelle déduction de 20 %. La déduction est généralement limitée à 50 % de la quote-part du contribuable des salaires payés par l’entité intermédiaire (ou, si le résultat est supérieur, à 25 % de ces salaires plus 2,5 % de tous les biens admissibles (généralement des biens corporels pouvant être amortis qui sont détenus en vue d’être utilisés dans le cadre d’activités commerciales ou d’une entreprise et qui servent à la production de revenu d’entreprise) non ajustés (calculés immédiatement après une acquisition), et n’est pas disponible pour les contribuables qui exploitent certaines entreprises de services déterminées (comme les avocats et les comptables); toutefois, ces limitations ne s’appliquent pas en règle générale aux contribuables dont le revenu imposable ne dépasse pas 157 500 dollars (315 000 dollars dans le cas des contribuables mariés qui produisent une déclaration conjointe). La Loi prévoit de plus que les fiducies et les successions ont droit à cette nouvelle déduction. Cette disposition autorise un taux d’imposition marginal plafond de 29,6 % sur le revenu admissible.

- Recouvrement accéléré des frais. La Loi prévoit la passation en charges immédiate de la totalité de certains biens mis en service après le 27 septembre 2017, mais avant le 1er janvier 2023. Pour les biens mis en service le 1er janvier 2023 ou après cette date, la Loi diminue progressivement la partie des biens qui peut être immédiatement passée en charges. Selon la Loi, il n’est pas obligatoire que le contribuable soit le premier utilisateur du bien (pourvu qu’il n’ait pas utilisé les biens auparavant).

- Limitation de la déductibilité des intérêts. La Loi remplace les anciennes règles relatives au dépouillement des bénéfices (et élimine notamment l’exonération relative au ratio des capitaux d’emprunts/capitaux propres de 1,5 pour 1) par une limite de 30 % du BAIIA (comparativement à 50 % auparavant) pour les années d’imposition débutant avant le 1er janvier 2022. Pour les années d’imposition débutant après le 31 décembre 2021, la limite de déductibilité de l’intérêt sera de 30 % du BAII. Les nouvelles règles exonèrent les entreprises générant en moyenne des recettes brutes de 25 millions de dollars ou moins ainsi que des activités commerciales et des entreprises déterminées, dont les entreprises immobilières qui ont fait le choix de s’exclure des limitations. Contrairement aux règles énoncées dans la législation antérieure, la nouvelle limitation s’applique, peu importe que l’intérêt soit versé à une partie liée ou pas. De plus, les limitations s’appliquent aux frais d’intérêt des sociétés de personnes et sont calculées pour chaque société de personnes (on suppose sans doublement des limitations ou des déductions). Les intérêts ne pouvant être déduits peuvent être reportés prospectivement indéfiniment. La Loi n’inclut pas les autres limitations élargies que proposaient le projet de loi de la Chambre et celui du Sénat à l’intention des grands groupes de sociétés.

- Modification de la déduction des pertes d’exploitation nettes. La Loi limite la déduction des pertes d’exploitation nettes subies dans les années d’imposition débutant après le 31 décembre 2017 à 80 % du revenu imposable du contribuable (calculé sans qu’il soit tenu compte des pertes d’exploitation nettes). De plus, les pertes d’exploitation nettes peuvent être reportées prospectivement (mais non rétroactivement) de façon indéfinie (comparativement à un report rétroactif sur deux ans et à un report prospectif sur 20 ans pour les pertes subies avant l’entrée en vigueur des nouvelles règles).

- Limitation des échanges de biens équivalents. Pour les autres biens que les biens immobiliers, la Loi élimine la possibilité de reporter l’impôt sur les swaps d’actifs simultanés et différés.

- Intérêts passifs. Selon la législation antérieure à la Loi, la participation dans une société de personnes que recevait un fournisseur de services en contrepartie de la prestation de services à la société de personnes (soit un intérêt passif) pouvait généralement bénéficier des règles sur les gains en capital à long terme (et donner lieu à un taux réduit de 20 % plus l’impôt de 3,8 % sur le revenu de placement net) à la disposition de la participation dans la société de personnes, dans la mesure où le fournisseur de services avait détenu la participation pendant plus d’une année et si les bénéfices sous-jacents de la société de personnes étaient qualifiés de gain en capital à long terme. Conformément à la Loi, le détenteur d’un intérêt passif est maintenant tenu de conserver pendant trois ans son intérêt passif pour que celui-ci puisse bénéficier des règles sur les gains en capital à long terme.

- Réduction de la limitation des apports de capitaux proposée dans le projet de loi de la Chambre. Selon une disposition de la législation antérieure à la Loi, les apports de capitaux à une société étaient généralement exclus du revenu brut de celle-ci. Le projet de loi de la Chambre proposait de supprimer l’application de cette disposition dans les cas où la juste valeur marchande des capitaux apportés dépasse la juste valeur marchande des capitaux propres reçus. La Loi n’a pas donné suite à la proposition faite dans le projet de loi de la Chambre.

- Obligations industrielles. Le projet de loi de la Chambre a surpris bon nombre de fiscalistes en abrogeant l’exonération de l’impôt sur les intérêts tirés des obligations industrielles (private activity bonds), mécanisme courant permettant de financer des projets d’infrastructure d’envergure au moyen d’investissements privés. La Loi a repris le projet de loi du Sénat en conservant l’exonération d’impôt pour les obligations industrielles, mais elle intègre des dispositions du projet de loi de la Chambre qui éliminent l’exclusion de l’intérêt sur les obligations de refinancement anticipé et interdisent l’émission d’obligations avec crédit d’impôt ou avec paiement direct.

- Crédit d’impôt pour l’énergie renouvelable. Le projet de loi de la Chambre contenait certaines dispositions qui auraient eu un effet défavorable sur la disponibilité de certains crédits d’impôt pour l’énergie renouvelable et sur les bénéfices y étant attribuables, y compris (i) la réduction du crédit d’impôt pour la production, le faisant passer à 1,5 cent par kilowattheure, et l’élimination de l’ajustement pour tenir compte de l’inflation et (ii) l’exigence que les projets de construction respectent un programme de construction continu s’étalant de l’ouverture du chantier à la mise en service de l’immeuble, exigence qui aurait pu être différente des lignes directrices antérieures de l’IRS et qui aurait pu avoir un effet rétroactif. La Loi n’inclut pas ces dispositions du projet de loi de la Chambre.

Principales dispositions ayant une portée internationale

Régime d’imposition territorial partiel

- Exonération de participation. Selon l’ancien régime américain d’imposition des revenus mondiaux, les sociétés américaines et leurs filiales étrangères doivent payer de l’impôt américain sur leur revenu sans égard à sa provenance, soit au moment où il est gagné, soit au moment où il est distribué ultérieurement. Afin de faire passer les États-Unis à un régime d’imposition territorial aux termes duquel, de façon générale, le revenu est assujetti à l’impôt américain seulement s’il a été gagné aux États-Unis, la Loi exonère de l’impôt américain la totalité des dividendes de source étrangère versés par une société étrangère à un actionnaire qui est une société américaine détenant au moins 10 % des actions de la société étrangère, mais n’exonère pas le revenu tiré de divisions non constituées en personne morale, certains « dividendes provenant d’entités hybrides » (hybrid dividends), le revenu assujetti à la sous-partie F (subpart F income) et le « GILTI » (dont il est question ci-après). Cette exonération s’applique uniquement aux sociétés américaines qui respectent le délai de conservation de 365 jours des actions sur lesquelles sont versés les dividendes. Aucun crédit pour impôt étranger n’est applicable aux dividendes exonérés.

- Rapatriement obligatoire des profits de source étrangère antérieurement reportés. En ce qui a trait à la dernière année d’imposition d’une société étrangère assujettie débutant avant le 1er janvier 2018, la Loi oblige les personnes des États-Unis (U.S. persons) (les particuliers et les sociétés) qui détiennent 10 % ou plus d’une société étrangère contrôlée et certaines sociétés étrangères déterminées à inclure dans leur revenu les profits antérieurement (après 1986) reportés. L’impôt peut être échelonné sur une période allant jusqu’à huit ans au taux de 15,5 % si les profits visés étaient détenus sous forme d’espèces ou d’autres actifs à court terme, ou au taux de 8 % dans les autres cas. Un crédit pour impôt étranger peut s’appliquer à une partie de l’impôt sur le revenu de source étrangère devant obligatoirement être inclus. Bien que les particuliers des États-Unis soient également assujettis au rapatriement obligatoire, ils n’auront pas droit à l’exonération de participation dans l’avenir.

Sociétés étrangères contrôlées et régime de la sous-partie F. De façon générale, la Loi maintient les règles d’imposition du revenu assujetti à la sous-partie F, moyennant certaines modifications, dont voici les principales :

- La Loi élargit le sens du terme « société étrangère contrôlée » (controlled foreign corporation) (une « CFC ») (i) en élargissant la portée des règles d’attribution des actions servant à déterminer si une société étrangère est une CFC, lesquelles prévoient qu’une société américaine est considérée comme étant propriétaire des actions d’une société étrangère détenues par ses actionnaires étrangers, et (ii) en élargissant le sens attribué au terme « actionnaire des États-Unis » (United States shareholder) afin d’inclure les personnes des États-Unis qui ont la propriété d’actions représentant 10 % de la valeur d’une société étrangère (plutôt que seulement 10 % des actions ayant droit de vote, comme le prévoyait la législation antérieure à la Loi).

- La Loi supprime l’obligation antérieure selon laquelle un actionnaire des États-Unis était tenu d’inclure dans son revenu sa quote-part du revenu assujetti à la sous-partie F uniquement si la société avait été une CFC pendant au moins 30 jours consécutifs.

- Par ailleurs, certaines des modifications en faveur des contribuables faisant partie du projet de loi de la Chambre et/ou de celui du Sénat n’ont pas été incluses dans la Loi, notamment (i) l’abrogation proposée des dispositions relatives à l’impôt que doivent payer les actionnaires des États-Unis qui sont des sociétés sur les profits non imposables des CFC qui sont réinvestis dans des biens américains (des biens immobiliers des États-Unis, des biens corporels situés aux États-Unis ou des obligations de leurs sociétés affiliées américaines, par exemple), ce qui semble étrange étant donné l’objectif de la Loi de faire passer les États-Unis à un régime d’imposition territorial; (ii) la proposition visant à pérenniser la règle de transparence liée aux CFC; et (iii) une disposition qui aurait permis à une CFC de distribuer des biens incorporels à valeur accrue à un actionnaire des États-Unis qui est une société sans entraîner l’obligation pour celui-ci d’en inclure la valeur dans son revenu.

Crédit pour impôt étranger. Bien que, comme il est indiqué ci-dessus, un crédit pour impôt étranger puisse être appliqué en compensation de l’impôt sur les profits de source étrangère reportés devant être rapatriés (lequel impôt est réduit en fonction de la déduction permise à l’égard de cette inclusion), aucun crédit pour impôt étranger n’est permis à l’égard de tout impôt payé ou à payer sur un dividende auquel peut s’appliquer la déduction au titre de l’exonération de participation. Toutefois, étant donné que cette déduction ne s’applique pas au revenu des divisions ni au revenu assujetti à la sous-partie F, l’impôt payé sur les profits de source étrangère attribuables à une division ou découlant d’un revenu assujetti à la sous-partie F peut, en règle générale, encore être réduit grâce au crédit pour impôt étranger.

Inclusion pour l’année en cours du « revenu mondial à faible taux d’imposition tiré de biens incorporels ». La Loi déroge du projet de loi de la Chambre par une démarche qui s'approche davantage de celle du projet de loi du Sénat; elle prévoit en effet l’obligation, pour l’actionnaire américain d’une CFC, d’inclure dans son revenu pour l’année en cours (d’une manière similaire à l’inclusion du revenu assujetti à la sous-partie F) sa quote-part du revenu mondial à faible taux d’imposition tiré de biens incorporels (le « GILTI », pour global intangible low-taxed income) de la CFC. En règle générale, le GILTI s’entend de l’excédent du revenu imposable de la CFC sur 10 % de la valeur totale de ses biens incorporels amortissables ajustée. Aux termes de la Loi, les actionnaires des États-Unis qui sont des sociétés peuvent se prévaloir d’une déduction au taux de 50 % du GILTI devant par ailleurs être inclus dans leur revenu, ce taux chutant à 37,5 % pour les années d’imposition débutant après 2025.

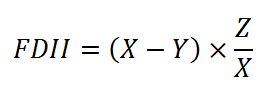

Déduction pour revenu tiré de biens incorporels à l’étranger. Outre la déduction au titre du GILTI des CFC, la Loi accorde aux sociétés américaines une déduction correspondant à 37,5 % de certains types de « revenu tiré de biens incorporels à l’étranger » (le « FDII », pour foreign-derived intangible income), ce taux chutant à 21,875 % pour les années d’imposition débutant après 2025. En règle générale, le FDII s’entend du revenu que tire une société américaine de la vente de biens à des étrangers ou de la prestation de services destinés à être utilisés à l’extérieur des États-Unis. Le FDII est calculé aux termes de la Loi au moyen d’une formule complexe qui est essentiellement la suivante :

X = revenu net de la société américaine (compte non tenu du GILTI et de certains types de revenu tiré de CFC, de divisions étrangères et d’activités pétrolières et gazières aux États-Unis)

Y = montant correspondant à 10 % du rendement sur les biens corporels amortissables de la société américaine

Z = revenu de la société américaine tiré de la vente de biens ou de la prestation de services à l’extérieur des États-Unis

L’objectif de cette disposition et du projet de réduction à 21 % du taux d’imposition des sociétés est de créer un nouveau régime de type « boîte à brevets » aux termes duquel les sociétés américaines qui exportent des biens ou des services ou qui concèdent des licences à l’extérieur des États-Unis seront assujetties à un taux d’imposition réduit de 13,125 % (lequel sera porté à 16,406 % pour les années d’imposition débutant après 2025) sur le revenu attribuable à leurs activités d’exportation.

Impôt minimal pour contrer l’érosion de la base d’imposition. Ici encore, la Loi s’est écartée du projet de loi de la Chambre, qui proposait l’imposition d’une taxe d’accise de 20 % sur certains paiements de source américaine, et a plutôt intégré (avec quelques ajustements) la disposition du projet de loi du Sénat concernant l’« impôt minimal pour contrer l’érosion de la base d’imposition ». Cette disposition s’applique aux « paiements entraînant l’érosion de la base d’imposition » faits ou dus par un contribuable à une personne liée étrangère (selon un critère général de propriété de 25 % du capital). Ainsi, certaines sociétés américaines qui effectuent des paiements déductibles ou amortissables à des personnes liées étrangères pourraient devoir payer l’excédent de (i) 10 % (jusqu’à 12,5 % pour les années d’imposition débutant après le 31 décembre 2025) de leur revenu imposable modifié (calculé sans qu’il soit tenu compte de ces paiements) sur (ii) leur taux d’imposition normal. Cette disposition s’applique aux sociétés assujetties à l’impôt américain sur le revenu net qui ont en moyenne des recettes brutes annuelles d’au moins 500 millions de dollars et dont le montant des paiements entraînant l’érosion de la base d’imposition correspond à au moins 3 % de leurs déductions totales pour l’année en cause. Dans la plupart des cas, cette disposition ne s’appliquera pas aux achats transfrontaliers de stocks pouvant être inclus dans le coût des marchandises vendues (certains achats transfrontaliers de stocks auprès de sociétés étrangères de substitution [surrogate foreign corporations] seront considérés comme des paiements entraînant l’érosion de la base d’imposition).

Règles anti-entités hybrides. La Loi contient une disposition qui interdit la déduction des intérêts ou des redevances versés à une partie liée dans le cadre d’une opération hybride (c’est-à-dire, une opération aux termes de laquelle un paiement est considéré comme des intérêts ou des redevances pour les besoins de l’impôt américain, mais n’a pas cette qualité aux termes de la législation fiscale du territoire du destinataire du paiement) ou d’une opération visant une entité hybride (c’est-à-dire, une entité dont le traitement à titre d’entité ou de société intermédiaire pour les besoins de l’impôt américain diffère de son traitement pour les besoins de l’impôt étranger) dans la mesure où (i) le paiement n’est pas par ailleurs inclus dans le revenu de la partie liée aux termes de la législation locale ou (ii) la partie liée a droit à une déduction au titre du paiement aux termes de la législation locale. La Loi prévoit l’octroi du pouvoir réglementaire nécessaire pour réaliser l’objet de cette disposition et s’assurer que les divisions et les entités locales s’y conforment. Il semble que les règles anti-entités hybrides ciblent certaines structures de financement transfrontalières, notamment celles qui sont couramment utilisées dans le cadre de transactions entre le Canada et les États-Unis, comme les conventions de cessions temporaires (« repo »), et qu’elles pourraient empêcher la déduction au titre des intérêts versés à l’égard de ce type de structures. De plus, étant donné que la Loi ne contient pas de disposition de protection des droits acquis concernant les entités hybrides, elle pourrait avoir une incidence sur les paiements visés effectués après 2017 à l’égard de structures de financement transfrontalières déjà en place.

Gain tiré de la vente de certaines participations dans une société de personnes traité comme un revenu effectivement rattaché. La Loi va à l’encontre de la décision de la Cour de l’impôt dans l’affaire Grecian Magnesite (dont il est question ci-dessus), qui avait conclu que la vente d’une participation dans une société de personnes par un étranger constituait la vente d’une immobilisation distincte ne comportant pas la vente des actifs sous-jacents de la société de personnes. Aux termes de la Loi, le gain ou la perte découlant de la vente ou de l’échange, par une personne qui n’est pas des États-Unis, d’une participation dans une société de personnes exerçant une activité commerciale ou exploitant une entreprise aux États-Unis est considéré comme un revenu effectivement rattaché assujetti à l’impôt américain dans la mesure où la vente, par la société de personnes, de la totalité de ses actifs générerait un revenu effectivement rattaché. En outre, la Loi prévoit l’obligation pour le cessionnaire de la société de personnes de retenir 10 % du montant réalisé au transfert. Bien que l’impôt s’applique aux opérations réalisées le 27 novembre 2017 ou après cette date, la disposition concernant la retenue d’impôt ne s’applique qu’aux opérations réalisées après le 31 décembre 2017.

Abrogation de l’exception relative aux activités commerciales exercées activement et aux entreprises exploitées activement. Aux termes de la législation antérieure à la Loi, l’article 367 du Code, selon lequel les transferts d’actifs à l’étranger entraînent généralement un gain, prévoyait une exception pour les transferts à l’étranger d’intérêts dans des entreprises étrangères exploitées activement. Aux termes de la Loi, cette exception à la constatation du gain découlant d’un transfert à l’étranger d’intérêts dans une entreprise étrangère est supprimée.

Changements possibles à surveiller en 2018 en matière de fiscalité aux États-Unis

Il va sans dire que l’adoption de la Loi est le fait nouveau qui aura l’incidence la plus importante sur le paysage fiscal américain en 2018. Cela aura vraisemblablement des répercussions sur les lignes directrices émanant de l’IRS et du Trésor, mais pourrait également générer une importante activité chez les contribuables et leurs conseillers qui tenteront d’assimiler les dispositions de la Loi et de déterminer la meilleure façon de mettre en œuvre des stratégies fiscales à la lumière du nouveau régime.

1. Planification fiscale

Étant donné que la Loi a été adoptée à la fin décembre, que sa date d’entrée en vigueur générale est le 1er janvier 2018 et qu’elle ne contient aucune disposition de protection des droits acquis à l’égard des structures antérieures à la Loi, les contribuables et leurs conseillers n’ont eu que peu de temps pour mettre en œuvre des stratégies fiscales en vue de tirer parti des dispositions de la Loi (ou d’en amoindrir les incidences défavorables); toutefois, certaines mesures peuvent avoir été prises dès la fin de 2017 ou sont attendues au début de 2018.

Taux d’imposition réduits

Vers la fin de 2017, compte tenu de la probabilité accrue que la réforme fiscale comprenne une baisse des taux d’imposition tant pour les sociétés que pour les particuliers, il se peut que de nombreux contribuables (plus particulièrement des sociétés) aient reporté jusqu’en 2018 des opérations devant entraîner la réalisation de gains. Par conséquent, nous nous attendons à ce que le début de 2018 soit marqué par une vague d’opérations ayant été reportées jusqu’à l’adoption de la Loi et l’entrée en vigueur des nouveaux taux d’imposition réduits.

Restructuration en vue de profiter du taux d’imposition des sociétés et de l’exonération de participation

En 2018, compte tenu du fait que le taux d’imposition des sociétés est passé de 35 % à 21 % et que la déduction au titre de l’exonération de participation est réservée aux sociétés américaines actionnaires de sociétés étrangères, nous nous attendons à ce que les contribuables constituent en sociétés de portefeuille américaines leurs entreprises intermédiaires et leurs holdings non constitués en sociétés qui détiennent des participations dans des CFC afin de profiter des taux d’imposition réduits des sociétés et de la déduction au titre de l’exonération de participation; toutefois, les contribuables et leurs conseillers devront être à l’affût de toute modification éventuelle de la législation concernant de telles structures et garder à l’esprit les règles relatives aux sociétés de gestion personnelles et à l’impôt sur les profits accumulés. Malgré la réduction du taux d’imposition des sociétés et le passage à un régime d’imposition territorial partiel, les contribuables américains qui sont des sociétés peuvent encore tirer parti des activités à l’étranger qu’elles détiennent par l’intermédiaire d’une CFC si le taux d’imposition local est inférieur à 21 %, bien que le GILTI risque de réduire l’avantage disponible par ailleurs.

Augmentation de l’exonération de l’impôt sur les dons

Comme les contribuables s’attendaient à ce que la Loi vienne augmenter l’exonération de l’impôt sur les dons, il se peut qu’ils aient reporté les dons imposables jusqu’en 2018 afin de tirer parti de l’exonération doublée (par rapport à la législation antérieure à la Loi). Il est donc possible que des dons se fassent au début de 2018, de manière à ouvrir droit à l’exonération augmentée.

2. Règles de vérification applicables aux sociétés de personnes

Les nouvelles règles de vérification applicables aux sociétés de personnes, énoncées initialement dans la loi intitulée Bipartisan Budget Act of 2015, sont officiellement entrées en vigueur pour les années d’imposition débutant après le 1er janvier 2018. Les changements apportés aux règles de vérification applicables aux sociétés de personnes et les ajustements imposés aux sociétés de personnes et aux associés sont draconiens. Les sociétés de personnes, les associés et leurs conseillers qui n’ont pas encore examiné les incidences des règles modifiées sur leur situation voudront dès maintenant réviser leur convention de société et la modifier au besoin.

3. Publication attendue de lignes directrices par l’IRS et le Trésor

Révision des règlements trop lourds

Comme il est indiqué ci-dessus, en 2017, l’administration Trump a promis de réduire le fardeau de la réglementation fiscale en repérant huit règlements potentiellement trop lourds pour les contribuables et en formulant des recommandations à leur égard. Par suite des recommandations faites par le Secrétaire en octobre 2017 (et incluses dans le plan d’orientation pour les priorités de 2017-2018), le Trésor a annoncé que d’autres lignes directrices concernant le remplacement, la révision ou la simplification de certains règlements sont à venir. On peut s’attendre, entre autres, à ce qui suit en 2018 :

- le remplacement des règles relatives à la documentation prévues dans le règlement sur le traitement fiscal des créances entre parties liées par un ensemble de dispositions réduit (et, éventuellement, la révision des règles relatives à la distribution)

- l’abrogation officielle du règlement de 2016 sur la responsabilité des sociétés de personnes (sauf le règlement relatif aux garanties sur les derniers dollars, comme il en est question ci-dessus) ainsi que le règlement proposé sur les transferts de participations dans une entité sous contrôle familial et du règlement sur l’évaluation (comme il en est question ci-dessus)

- la réduction de la portée du règlement d’application de la loi PATH qui risque d’empêcher le recours aux scissions pour transférer des biens en franchise d’impôt aux fiducies de placement immobilier.

Lignes directrices concernant la mise en œuvre de la Loi

En conséquence de la réforme fiscale en profondeur découlant de l’adoption de la Loi à la fin de 2017, nous nous attendons à ce que l’IRS et le Trésor multiplient les lignes directrices concernant l’application de la Loi en 2018. L’IRS a déjà commencé à publier des avis aux termes de la nouvelle législation sur la réforme fiscale, dont un qui suspend l’obligation de retenir un impôt sur le produit de disposition de certaines participations dans des sociétés de personnes cotées en bourse qui génèrent un revenu effectivement rattaché (voir l’avis 2018-8 de l’IRS). Un autre avis explique comment calculer la somme à inclure dans le revenu brut d’un actionnaire des États-Unis compte tenu des règles de rapatriement obligatoire énoncées dans l’article 965 du Code (voir l’avis 2018-7 de l’IRS).

L’un des premiers éléments sur lesquels l’IRS devra se pencher est les tables de retenues d’impôt, qu’il devra réviser rapidement pour tenir compte des nouveaux taux et des autres dispositions de la Loi. De plus, la Loi permet au Trésor d’en clarifier les dispositions ou l’oblige à émettre des lignes directrices réglementaires à cet égard. Par exemple, les règles anti-entités hybrides de la Loi disposent expressément que le Secrétaire doit publier des règlements pour encadrer (i) l’assujettissement de certains montages comportant des opérations ou des entités hybrides aux règles anti-entités hybrides, (ii) l’application des règles anti-entités hybrides aux divisions ou aux entités nationales et (iii) l’application des règles anti-entités hybrides à certaines opérations structurées. L’article de la Loi qui prévoit que certaines dispositions de participations dans des sociétés de personnes donnent lieu à un revenu effectivement rattaché entraînant, pour le cessionnaire, l’obligation de retenir un impôt à cet égard semble indiquer qu’un règlement sera saisi pour prévoir des exceptions à l’obligation de retenir un impôt. Un règlement de cette nature éclairerait particulièrement les cédants et les cessionnaires de participations dans des sociétés de personnes, car le libellé large de cette disposition qui impose l’obligation de retenir un impôt pourrait donner lieu à une situation dans laquelle le cessionnaire retiendrait un impôt alors que le cédant n’est pas censé devoir payer un impôt américain sur le transfert.

Orientations supplémentaires

En décembre, l’IRS a publié un règlement concernant le nouveau régime de vérification applicable aux sociétés de personnes (dont il est question ci-dessus) qui est entré en vigueur le 1er janvier 2018. Selon le nouveau régime, l’IRS peut établir des cotisations à l’égard des sociétés de personnes et leur imposer des pénalités directement, plutôt que de devoir vérifier chaque associé. Le règlement publié en décembre inclut ce qui suit : des dispositions permettant à une société de personnes vérifiée de transférer les ajustements à ses associés au moyen de structures à plusieurs niveaux; des procédures pour obtenir le contrôle judiciaire, par la cour fédérale, de vérifications de sociétés de personnes; et des règles permettant aux petites sociétés de personnes d’obtenir une dispense de l’application du nouveau régime de vérification. On s’attend à ce que d’autres lignes directrices sur la vérification des sociétés de personnes soient publiées en 2018 (sous forme de projet distinct dans le plan d’orientation pour les priorités de 2017-2018).

L’IRS a également pris un règlement permettant aux contribuables de recourir à la méthode de l’évaluation à la valeur du marché pour comptabiliser les gains et les pertes en capital liés à leurs investissements libellés en devises. Les dispositions comportent des règles sur la façon dont un gain en devises d’une CFC peut ouvrir droit à l’exclusion relative aux besoins commerciaux (business needs exclusion) et sur la façon dont une CFC doit comptabiliser les gains et les pertes en devises liés aux opérations de couverture.

Conclusion

Compte tenu de la réforme transformatrice de la fiscalité américaine et de la modification radicale des règles de vérification applicables aux sociétés de personnes (toutes deux entrées en vigueur pour l’essentiel le 1er janvier 2018 et toutes deux exigeant de nombreuses lignes directrices de la part de l’IRS et du Trésor), les contribuables, leurs conseillers en fiscalité, le Trésor et l’IRS devront analyser attentivement l’incidence de ces nouvelles lois fiscales. Outre les exigences déjà lourdes de l’IRS et du Trésor, les révisions réglementaires rendues nécessaires par le décret présidentiel portant réduction du fardeau de la réglementation fiscale (dont il est question ci-dessus) et les nouvelles lignes directrices qui devront être fournies aux termes de l’ambitieux plan d’orientation pour les priorités de 2017-2018, le Trésor et l’IRS déploieront vraisemblablement des efforts soutenus, et subiront une pression importante, pour fournir des lignes directrices aux contribuables en temps opportun. Bien qu’il soit important de fournir rapidement ces dernières aux contribuables qui ont besoin de précisions au sujet de l’application des nouvelles dispositions fiscales complexes, les coupures apportées récemment au financement de l’IRS, et celles qui pourraient venir, risquent de diminuer de beaucoup la capacité de l’IRS d’administrer les règles fiscales et de fournir des lignes directrices aux contribuables en temps opportun. Nous nous interrogeons sur l’ampleur de l’effet défavorable que les besoins en lignes directrices, ajoutés aux coupures de financement, auront sur la capacité de l’IRS de s’acquitter de ses obligations d’application de la loi et de perception, y compris en ce qui concerne les vérifications, les appels et les litiges.

Enfin, il convient de noter que bien que les États-Unis n’aient pas adhéré aux propositions de l’Organisation de coopération et de développement économiques (l’« OCDE ») concernant l’érosion de la base d’imposition et le transfert de bénéfices (le « projet BEPS ») et qu’ils n’aient exprimé que peu de volonté à collaborer à la mise en œuvre du projet BEPS, l’approche de la réforme fiscale américaine reflétée dans la Loi est fortement inspirée du projet BEPS, notamment en ce qui concerne l’imposition d’une limitation accrue de la déductibilité de l’intérêt et de la limitation généralisée des déductions attribuables à l’utilisation d’entités ou d’instruments hybrides.

Le cabinet Davies a le plaisir d’accueillir son nouvel associé et un coauteur du présent article, Bobby Sood. Grâce à ses 19 années d’expérience au sein des services de droit fiscal du ministère de la Justice, M. Sood apporte de précieuses connaissances et une solide expertise de pointe à notre équipe de 11 avocats de premier plan spécialisés en litige fiscal.

Nous vous invitons à lire notre rapport Rétrospective et perspectives fiscales canadiennes.