31 janv. 2025 - L’article suivant a été publié par la Fondation canadienne de fiscalité dans la Revue fiscale canadienne (2024) 72:4, et n’est donc disponible qu’en anglais. Treaty Provides Unique Benefits To Canadians Migrating To The United States Canadians who emigrate to the...

Bulletin

Subvention salariale d’urgence du Canada : Guide actualisé à l’intention des entreprises

Le gouvernement fédéral a promulgué le 27 juillet 2020 une loi en vue de prolonger la Subvention salariale d’urgence du Canada (la « SSUC « ) et d’étendre considérablement sa portée. Nous présentons dans ce guide un examen détaillé du programme de la SSUC, ainsi que des précisions sur les derniers changements apportés et les éléments essentiels pour les entreprises.

Table des matières

- Historique

- Admissibilité à la SSUC

- Détermination du montant de la subvention

- Traitement fiscal de la subvention

- Règles anti-évitement

- Présenter une demande de subvention

- Appel d’une détermination de l’ARC concernant la SSUC

Historique

Au début de l’année, le Parlement a promulgué une loi adoptant la Subvention salariale d’urgence du Canada (la « SSUC ») au moyen de modifications à la Loi de l’impôt sur le revenu (Canada) (la « LIR »). Bien que le programme de SSUC ne constitue pas en soi une mesure fiscale, en mettant en œuvre la SSUC au moyen de la LIR, le gouvernement souhaite tirer parti de mécanismes existants de remboursement des impôts sur le revenu pour pouvoir verser la SSUC aux employeurs dans les meilleurs délais, en plus de pouvoir faire usage des larges pouvoirs d’enquête et des dispositions en matière de sanctions de la LIR pour vérifier et encourager la conformité aux modalités du programme.

Le gouvernement fédéral avait initialement annoncé que la SSUC serait en vigueur pendant une période de douze semaines, du 15 mars au 6 juin 2020. Toutefois, dans un communiqué de presse diffusé le 15 mai 2020, il a annoncé qu’il prolongeait le programme de SSUC de douze semaines, jusqu’au 29 août 2020. De plus, le gouvernement a annoncé que l’admissibilité à la SSUC serait étendue à de nombreux employeurs qui pouvaient avoir été empêchés d’y accéder en raison d’exclusions (vraisemblablement non intentionnelles) imposées par les modifications initiales apportées à la LIR.

Vous trouverez notre examen détaillé des dispositions législatives antérieures et du communiqué de presse du 15 mai dans les documents suivants : législation initiale et communiqué de presse du 15 mai et indications de l’ARC.

Le 27 juillet 2020, une nouvelle loi a été promulguée pour prolonger la SSUC jusqu’au 21 novembre 2020, pour autoriser sa prolongation possible jusqu’au 31 décembre 2020 au plus tard par voie de règlement, et pour donner effet aux propositions législatives annoncées le 15 mai dans le communiqué de presse du gouvernement. De plus, des modifications importantes ont été apportées au programme de SSUC pour les périodes d’admissibilité commençant le 5 juillet 2020 ou plus tard.

Malgré ces modifications, le programme de SSUC est pratiquement inchangé pour ce qui est des périodes d’admissibilité ayant pris fin avant le 5 juillet 2020. Pour avoir droit à la SSUC pour ces périodes, l’employeur admissible doit avoir subi une baisse de son revenu admissible d’au moins 30 % comparativement au revenu de la période de référence. En général, la subvention que reçoit un employeur admissible pour ces périodes correspond à 75 % de la rémunération admissible versée aux employés admissibles, jusqu’à concurrence d’une subvention hebdomadaire maximale de 847 $ par employé. Des règles spéciales sont prévues pour les employés ayant un lien de dépendance avec leur employeur.

Selon le programme de SSUC modifié, qui s’applique aux périodes d’admissibilité commençant le 30 août 2020 ou plus tard, la subvention de 75 % sera remplacée par une subvention de base, éventuellement augmentée d’une subvention compensatoire généralement offerte seulement aux employeurs qui ont été les plus durement frappés par la pandémie de COVID-19. Pour les périodes commençant le 5 juillet et le 2 août 2020, la subvention versée correspond à la plus élevée des sommes calculées selon les anciennes règles et les nouvelles règles. La deuxième modification importante apportée permet à tous les employeurs admissibles qui ont subi une baisse de leur revenu admissible de recevoir la subvention de base, quelle que soit la baisse subie. Le montant de la subvention de base et le montant de la subvention compensatoire (le cas échéant) augmentent progressivement en fonction de l’importance de la baisse du revenu admissible de l’employeur, mais sont assujettis à un plafond fixé en termes de pourcentage. Enfin, les récentes modifications législatives prévoient l’élimination progressive de la SSUC sur la durée restante du programme, et la diminution parallèle de la subvention maximale accordée d’ici la fin de cette durée.

Bref, le programme de SSUC offre maintenant un soutien à un nombre accru d’employeurs, le critère de chute dramatique du revenu admissible prévu par les modalités initiales du programme ayant été supprimé. L’application élargie se fait toutefois au prix d’une réduction potentielle du montant de la subvention (par rapport aux niveaux précédents) offerte aux employeurs, et de règles beaucoup plus complexes.

Admissibilité à la SSUC

Entreprises ayant droit à la SSUC

Pour avoir droit à la SSUC, l’employeur doit d’abord être une « entité déterminée ». Certaines modifications mineures, mais importantes, ont été apportée à la définition de ce terme, qui avaient été annoncées dans le communiqué de presse du gouvernement du 15 mai. Initialement, les sociétés de personnes dont les associés n’étaient pas des entités déterminées n’étaient pas considérées comme des entités déterminées; elles le sont maintenant, à condition d’appartenir au moins à 50 % à des entités déterminées. Les fiducies exonérées d’impôt qui, par ailleurs, ne sont pas admissibles (en tant qu’organismes de bienfaisance enregistrés, par exemple) ne sont plus admissibles pour les périodes d’admissibilité commençant le 10 mai 2020 ou plus tard. Certaines entités exonérées d’impôt, y compris les entités appartenant à un gouvernement autochtone, ont également été ajoutées à la liste des entités déterminées.

Les employeurs suivants sont actuellement considérés comme des entités déterminées :

- les sociétés ou les fiducies dont le revenu n’est pas exonéré de l’impôt prévu à la partie I de la LIR ou qui sont des institutions publiques;

- les particuliers qui ne sont pas des fiducies;

- les organismes de bienfaisance enregistrés autres que les institutions publiques;

- certains organismes sans but lucratif autres que les institutions publiques;

- les sociétés de personnes dont au moins 50 % des associés sont des entités déterminées;

- certaines sociétés par actions et sociétés de personnes appartenant à un gouvernement autochtone;

- les associations canadiennes enregistrées de sport amateur;

- les organisations journalistiques enregistrées;

- les collèges non publics et les écoles non publiques;

- toute autre organisation que désigne le gouvernement.

L’éventail des entités déterminées est plutôt large, incluant la plupart des entreprises imposables et plusieurs entités exonérées d’impôt. En sont exclues, principalement, les fiducies exonérées d’impôt et les institutions publiques énumérées ci-dessus, dont les gouvernements locaux, les sociétés d’État, les écoles, les commissions scolaires, les hôpitaux, les autorités de santé et les universités et collèges publics. Toutefois, les écoles et collèges privés (dont les écoles de formation artistique, les écoles de langue, les écoles de conduite, les écoles de pilotage et les écoles hôtelières) comptent parmi les entités déterminées et ont donc droit à la SSUC.

ll est important de noter que l’admissibilité à la SSUC est déterminée au niveau de l’entité et non de l’activité qu’exerce l’entité. Par conséquent, il est possible que les contribuables dont l’entreprise est composée de plusieurs divisions regroupées au sein d’une seule entité soient traités différemment par le programme de ceux qui ont formé des entités distinctes pour chaque domaine d’activité. En effet, lorsque plusieurs entreprises sont exploitées au sein d’une même entité, les résultats financiers de ces entreprises doivent être regroupés afin de déterminer si l’entité a droit à la SSUC, de sorte que l’entreprise qui pourrait avoir droit à la SSUC si elle était exploitée en tant qu’entité distincte pourrait ne pas y avoir droit si elle est l’une des divisions d’une entité. Contrairement aux options de consolidation et de déconsolidation offertes aux entreprises exploitées par des entités distinctes, les dispositions s’appliquant aux divisions d’une même entité ne permettent pas, pour ces divisions, que l’admissibilité à la SSUC soit déterminée individuellement.

Le programme de SSUC a été prolongé au moins jusqu’au 21 novembre 2020. Ainsi, les subventions salariales prévues par le programme sont disponibles pour chacune des neuf « périodes d’admissibilité » de quatre semaines suivantes :

- du 15 mars 2020 au 11 avril 2020

- du 12 avril 2020 au 9 mai 2020

- du 10 mai 2020 au 6 juin 2020

- du 7 juin 2020 au 4 juillet 2020

- du 5 juillet 2020 au 1er août 2020

- du 2 août 2020 au 29 août 2020

- du 30 août 2020 au 26 septembre 2020

- du 27 septembre 2020 au 24 octobre 2020

- du 25 octobre 2020 au 21 novembre 2020.

Il est possible que la SSUC soit prolongée davantage, jusqu’au 31 décembre 2020 au plus tard, par voie de règlement.

L’admissibilité d’un employeur à la SSUC est déterminée pour chaque période d’admissibilité; toutefois, l’employeur qui a droit à la SSUC pour une période d’admissibilité donnée y aura automatiquement droit pour la période d’admissibilité suivante. Si, par exemple, l’employeur admissible avait droit à la SSUC pour la période d’admissibilité du 15 mars au 11 avril 2020, il y avait automatiquement droit pour la période d’admissibilité du 12 avril au 9 mai 2020. Comme nous l’expliquons ci-dessous, l’employeur admissible doit présenter une demande pour chaque période d’admissibilité pour laquelle il souhaite obtenir une subvention, même s’il y a automatiquement droit.

Pour les périodes d’admissibilité commençant le 5 juillet 2020 ou plus tard, l’exigence de baisse de revenu de 30 % a été supprimée et remplacée par un « pourcentage de baisse de revenu » servant à déterminer le montant de la subvention salariale à laquelle a droit l’employeur admissible. Pour ces périodes, le pourcentage de baisse de revenu exigé est réputé correspondre au moins au pourcentage de baisse de revenu de l’employeur pour la période précédente. Comme nous l’expliquons ci-dessous, ce pourcentage est important pour déterminer le montant de la subvention de base auquel a droit l’employeur, mais non le montant de sa subvention compensatoire, le cas échéant.

Période de référence actuelle et période de référence antérieure

Pour déterminer si un employeur admissible a droit à la SSUC, son « revenu admissible » pour la « période de référence actuelle » est comparé à son « revenu admissible » pour la « période de référence antérieure ». Pour les quatre périodes d’admissibilité ayant pris fin avant le 5 juillet 2020, l’employeur n’avait droit à la SSUC pour la première période d’admissibilité, du 15 mars au 11 avril 2020, que si son revenu admissible de la période de référence actuelle (mars 2020) avait subi une baisse d’au moins 15 % et, pour les trois périodes d’admissibilité subséquentes, que si son revenu admissible avait subi une baisse d’au moins 30 % (sous réserve de l’admissibilité automatique décrite ci-dessus).

Selon le programme de SSUC modifié, qui s’applique aux périodes d’admissibilité commençant le 5 juillet 2020 et plus tard, tout employeur admissible ayant subi une baisse de revenu admissible a droit à un certain montant de subvention de base. Pour les quatre premières périodes de référence, la subvention de base à laquelle un employeur a droit est déterminée en comparant son revenu admissible pour la période de référence actuelle avec son revenu admissible pour la période de référence antérieure. Toutefois, comme nous le précisons ci-dessous, des périodes de référence légèrement différentes sont employées pour déterminer le droit d’un employeur à la subvention compensatoire.

Période de référence actuelle

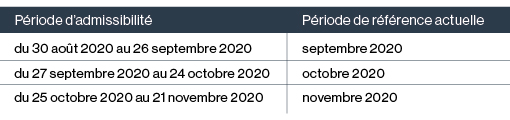

La période de référence actuelle, pour chacune des périodes d’admissibilité commençant le 2 août 2020 ou avant cette date, est le mois civil du début de la période d’admissibilité. Par exemple, le mois d’août 2020 est la période de référence actuelle de la période d’admissibilité du 2 au 29 août 2020. La période de référence actuelle des périodes d’admissibilité suivantes est indiquée dans le tableau ci-dessous :

Période de référence antérieure

L’employeur admissible peut choisir l’une de deux méthodes pour déterminer la période de référence antérieure, selon celle qui lui est la plus favorable compte tenu de sa situation. Toutefois, une fois que l’employeur a choisi une méthode pour déterminer sa période de référence antérieure, il doit utiliser la même méthode pour chacune des périodes d’admissibilité ayant pris fin avant le 5 juillet 2020.

Selon les modifications législatives les plus récentes, l’employeur admissible est en droit de modifier son choix de période de référence antérieure pour les périodes d’admissibilité commençant le 5 juillet 2020 ou plus tard. En d’autres termes, l’employeur admissible peut décider que sa période de référence antérieure correspond soit à la période de référence automatique, soit à la période de référence de rechange, quelle que soit la période de référence antérieure employée pour ses quatre premières périodes d’admissibilité. Toutefois, son choix de période de référence antérieure pour la période d’admissibilité du 5 juillet au 1er août 2020 dictera la période de référence antérieure pour chacune de ses périodes d’admissibilité subséquentes.

Période de référence antérieure automatique

La période de référence antérieure automatique est le mois civil correspondant de l’année 2019. Ainsi, l’employeur admissible qui emploie cette méthode doit comparer son revenu admissible de juillet 2020 à son revenu admissible de juillet 2019 pour déterminer s’il a droit à la SSUC pour la période d’admissibilité du 5 juillet au 1er août 2020. Il doit ensuite comparer son revenu admissible d’août 2020 à son revenu admissible d’août 2019 pour la période d’admissibilité suivante, et ainsi de suite. L’employeur admissible est automatiquement tenu d’utiliser cette méthode pour déterminer sa période de référence antérieure à moins de choisir d’utiliser la méthode de rechange, décrite ci-dessous, dans sa demande de SSUC.

Période de référence antérieure de rechange

Selon la méthode de rechange, ce sont les mois de janvier et février 2020 qui constituent la période de référence antérieure. Le revenu admissible de l’employeur pour la période correspond à son revenu admissible moyen mensuel pour ces deux mois. Une proportion de la période de référence antérieure est employée si l’employeur n’a pas exercé ses activités pendant toute la période de janvier et février 2020. La méthode de rechange vise à accommoder les nouveaux employeurs qui n’exerçaient pas encore leurs activités durant la période en question de l’année civile 2019 ou dont les activités se sont considérablement développées au cours des douze derniers mois, mais n’est pas limitée à ces employeurs. Le mécanisme de calcul proportionnel sert également à produire des données de référence pour les entreprises en démarrage dont les activités ont commencé en janvier ou en février 2020.

Baisse du revenu admissible

Pour avoir droit à la subvention salariale pour les périodes d’admissibilité ayant pris fin avant le 5 juillet 2020, l’employeur admissible ne peut avoir un revenu admissible, pour la période de référence actuelle, en excédent du « pourcentage déterminé » de son revenu admissible pour la période de référence antérieure.

Le pourcentage déterminé pour la période d’admissibilité du 15 mars au 11 avril 2020 est de 85 %; pour les trois périodes d’admissibilité subséquentes, il est de 70 %. Par conséquent, pour avoir droit à la SSUC pour la période d’admissibilité du 15 mars au 11 avril 2020, l’employeur admissible doit avoir subi, en mars 2020, une baisse d’au moins 15 % de son revenu admissible comparativement à la période de référence antérieure. Pour chacune des périodes d’admissibilité subséquentes ayant pris fin avant le 5 juillet 2020, la baisse de revenu nécessaire a été portée à 30 %. Le taux inférieur de 15 % pour la première période d’admissibilité s’explique par le fait que la pandémie de COVID-19 n’a été déclarée que le 15 mars 2020, de sorte que bon nombre d’entreprises canadiennes n’en ont subi les conséquences qu’à compter de la mi-mars 2020.

Pour les périodes d’admissibilité commençant le 5 juillet 2020 ou plus tard, tout employeur admissible dont le revenu admissible pour la période de référence actuelle a subi une baisse comparativement à son revenu admissible pour la période de référence antérieure a droit à une subvention de base. Cette baisse de revenu de l’employeur admissible qui, exprimée en pourcentage, est appelée le « pourcentage de baisse de revenu », entre en ligne de compte dans le calcul de la subvention de base à laquelle il a droit pour une période d’admissibilité donnée, comme nous l’expliquons ci-dessous.

Pour avoir droit à la subvention compensatoire, le « pourcentage compensatoire de baisse de revenu » de l’employeur admissible doit être supérieur à 50 %, comme nous l’indiquons ci-dessous.

Revenu admissible

Le « revenu admissible » d’un employeur admissible comprend les rentrées de sommes d’argent et les autres contreparties reçues ou à recevoir dans le cours normal de ses activités au Canada durant la période en question. Son revenu admissible exclut toutefois :

- les postes extraordinaires

- les sommes obtenues de personnes avec qui il a un lien de dépendance

- les sommes reçues au titre de la SSUC ou de la subvention salariale temporaire de 10 %

- les fonds de sources gouvernementales que reçoivent les organismes de bienfaisance enregistrés et les organismes sans but lucratif (s’ils font ce choix).

En général, le revenu admissible d’un employeur admissible est calculé conformément à ses pratiques comptables habituelles. Toutefois, comme nous le mentionnons ci-dessous, une certaine souplesse est prévue pour les groupes et entités à actionnariat restreint qui tirent la totalité ou la quasi-totalité de leur revenu de sources avec lesquelles ils ont un lien de dépendance. De plus, tout employeur admissible peut choisir de calculer son revenu en utilisant la méthode de la comptabilité de trésorerie ou la méthode de la comptabilité d’engagement, mais doit alors faire ce choix pour toutes les périodes d’admissibilité.

Par conséquent, il importe que l’employeur admissible examine ses perspectives sur une longue durée lorsqu’il choisit la méthode comptable appropriée pour calculer son revenu admissible. Par exemple, les employeurs dont les créances présentent un risque de défaillance élevé ou dont les principaux clients ont été durement touchés par la pandémie souhaiteront peut-être utiliser la méthode de la comptabilité de trésorerie pour que leurs créances douteuses ou irrécouvrables soient constatées sans délai et prises en compte aux fins de la SSUC.

Fusions et liquidations

Les dernières modifications apportées à la SSUC comprennent une disposition d’allègement s’appliquant aux fusions et aux liquidations de filiales, que le gouvernement avait annoncée dans son communiqué de presse du 15 mai. Selon cette disposition d’allègement, la société par actions issue d’une fusion est considérée comme la même société par actions que chacune des sociétés par actions qu’elle remplace et comme la prorogation de chacune de celles-ci. Ainsi, la société par actions issue d’une fusion, ou la société par actions dans laquelle une autre entité a été liquidée, peut inclure le revenu admissible des sociétés qu’elle remplace dans le calcul de son revenu admissible. En l’absence de cette disposition, la société issue d’une fusion aurait pu avoir à établir son admissibilité à la SSUC en comparant le revenu admissible de la société issue de la fusion avec le revenu admissible d’une seule des sociétés qu’elle remplace.

Le gouvernement a adjoint à cette nouvelle disposition d’allègement une règle anti-évitement qui s’applique dans les cas où il est raisonnable de considérer que l’un des principaux objectifs de la fusion ou de la liquidation était de pouvoir obtenir la SSUC ou obtenir du programme de SSUC une subvention plus élevée. Vraisemblablement, les fusions et liquidations réalisées avant l’annonce du programme de SSUC ou réalisées dans un but commercial légitime ne devraient pas être visées par cette règle anti-évitement.

Comme il l’avait promis dans son communiqué de presse du 15 mai, le gouvernement a donné à cette disposition un effet rétroactif au 11 avril 2020. Ainsi, les sociétés par actions qui ont droit à la SSUC selon la disposition d’allègement devraient pouvoir recevoir la subvention pour chacune des périodes d’admissibilité pour lesquelles elles satisfont aux exigences.

Opérations d’acquisition d’actifs

Les modifications législatives les plus récentes ont également servi à combler une lacune du programme pour ce qui est des opérations d’acquisition d’actifs. Le revenu admissible étant calculé au niveau de l’entité, l’acquisition d’une entreprise par un employeur admissible peut avoir une incidence importante sur son revenu admissible pour la période en question.

Selon les nouvelles modifications, l’employeur admissible qui a acquis des actifs commerciaux canadiens au cours d’une période d’admissibilité ou avant une telle période peut choisir d’inclure dans le calcul de son revenu admissible pour la période de référence antérieure ou la période de référence actuelle, selon le cas, le revenu admissible du vendeur qui est raisonnablement attribuable à ces actifs. Les actifs acquis doivent avoir été utilisés par le vendeur aux fins d’une entreprise qu’il exploitait au Canada et, immédiatement avant leur acquisition, la juste valeur marchande des actifs acquis doit avoir constitué la totalité ou la quasi-totalité de la juste valeur marchande des biens du vendeur utilisés aux fins de l’exploitation de l’entreprise.

Afin de pouvoir bénéficier de cette disposition d’allègement, l’acheteur et le vendeur (s’il existe toujours) doivent tous deux préciser leur choix conjoint que le revenu admissible raisonnablement attribuable aux actifs acquis soit cédé à l’acheteur. Par suite de ce choix, le revenu admissible du vendeur pour toute période de référence applicable sera réduit du montant du revenu admissible cédé à l’acheteur.

Si une partie du revenu cédé est tirée d’une personne ayant un lien de dépendance avec le vendeur, et si cette personne n’a pas de lien de dépendance avec l’acheteur, le revenu est réputé ne pas avoir été tiré de cette personne ayant un lien de dépendance. Cette règle déterminative tient compte du fait que, si l’acheteur avait gagné lui-même le revenu admissible cédé, il l’aurait tiré de personnes sans lien de dépendance.

Comme pour la disposition d’allègement visant les fusions et liquidations, la disposition d’allègement visant l’acquisition d’actifs contient une règle anti-évitement qui s’applique lorsqu’il est raisonnable de conclure que l’un des principaux objectifs de l’acquisition était d’augmenter le montant de la SSUC à laquelle l’acheteur avait droit. Là encore, on s’attend à ce que les acquisitions réalisées avant l’annonce du programme de SSUC ou réalisées à des fins commerciales légitimes ne soient pas visées par la règle anti-évitement.

Règles spéciales s’appliquant aux groupes à actionnariat restreint

Les règles régissant la SSUC accordent une souplesse supplémentaire aux entités déterminées faisant partie d’un groupe à actionnariat restreint aux fins du calcul de leur revenu admissible.

Consolidation et déconsolidation

Les entités déterminées au sein d’un groupe qui présente habituellement ses états financiers de manière consolidée sont en droit de calculer leur revenu admissible individuellement. Toutefois, elles ne peuvent le faire que si chaque entité du groupe fait ce choix. Cette décision de déconsolider le revenu n’a pas à être signalée par un choix fiscal.

Inversement, des entités déterminées faisant partie du même groupe (c’est-à-dire, en général, des entités réunies sous un même contrôle) peuvent choisir conjointement de calculer le revenu admissible du groupe de manière consolidée conformément aux principes comptables pertinents. Ainsi, chacune des entités déterminées du groupe est admissible à la SSUC si le groupe dans son ensemble y est admissible. De même, pour les périodes d’admissibilité commençant le 5 juillet 2020 ou plus tard, l’admissibilité de chacune des entités déterminées du groupe à la subvention de base et à la subvention compensatoire dépend du revenu admissible de l’ensemble du groupe.

La consolidation ne peut se faire que si chacune des entités du groupe en fait conjointement le choix. L’ARC a clarifié la question dans ses indications administratives, en précisant que le choix de consolider doit être fait par le groupe affilié d’entités déterminées le plus grand et non par une partie de ce groupe. Ainsi, un plus petit groupe affilié ne peut choisir une consolidation qui exclurait les autres membres du groupe affilié plus grand. Toutefois, comme nous l’avons déjà mentionné, seul le revenu canadien du groupe affilié est pris en compte. De ce fait, en général, les fluctuations de revenu des entités affiliées étrangères au sein d’un groupe ne sont pas prises en compte aux fins de la SSUC.

En outre, l’ARC a confirmé dans ses indications administratives qu’un choix de consolidation antérieur à l’égard d’une période d’admissibilité ne lie pas les entités en ce qui concerne les périodes d’admissibilité subséquentes. Par conséquent, un groupe affilié peut établir, pour chaque période d’admissibilité, s’il y a lieu de déclarer son revenu de manière consolidée ou de façon individuelle et faire le choix qui lui convient. L’option de faire ou non ce choix pourrait offrir aux groupes affiliés la possibilité de déterminer la méthode de calcul du revenu optimale dans leur situation.

Employeurs tirant un revenu de sources avec lesquelles ils ont un lien de dépendance

Une disposition d’allègement spéciale s’applique aux employeurs qui tirent la totalité ou la quasi-totalité (généralement, 90 % ou plus) de leur revenu de sources avec lesquelles ils ont un lien de dépendance. Cette disposition est le corollaire de la disposition excluant de la définition du revenu admissible le revenu provenant de sources ayant un lien de dépendance, car les employeurs admissibles qui tirent une part importante de leur revenu de sources avec lesquelles ils ont un lien de dépendance pourraient ne pas pouvoir démontrer la baisse nécessaire de revenu admissible, quelle que soit la baisse réelle subie.

Pour avoir accès à cet allègement, l’employeur admissible doit tirer la totalité ou la quasi-totalité de son revenu admissible (calculé sans tenir compte de l’exclusion du revenu provenant de sources ayant un lien de dépendance) de personnes avec qui il a un lien de dépendance et chacune de ces personnes doit faire le choix requis conjointement avec l’entité déterminée. Une fois ces exigences satisfaites, l’admissibilité de l’employeur à la SSUC et le montant de sa subvention seront déterminés en fonction de la baisse de revenu admissible subie par la personne ayant un lien de dépendance avec lui dont il tire son revenu. Si l’employeur tire un revenu de plusieurs personnes avec qui il a un lien de dépendance, la baisse de son revenu admissible sera calculée en fonction de la baisse moyenne pondérée subie par chacune de ces personnes.

Il est intéressant de noter qu’il n’est pas nécessaire à cette fin que le revenu admissible de la personne avec qui l’employeur a un lien de dépendance provienne d’activités au Canada. Ainsi, l’employeur admissible qui tire la totalité ou la quasi-totalité de son revenu de non-résidents avec qui il a un lien de dépendance devrait pouvoir avoir droit à la SSUC en raison de la baisse du revenu tiré de leurs activités à l’étranger.

Détermination du montant de la subvention

En général, pour les périodes d’admissibilité ayant pris fin avant le 5 juillet 2020, la SSUC a pour but de remplacer 75 % de la rémunération admissible (c’est-à-dire les salaires et traitements habituels et les autres rémunérations admissibles) versée aux employés admissibles, jusqu’à concurrence de 847 $ par semaine, par employé. Des règles spéciales s’appliquent aux employés ayant un lien de dépendance avec l’employeur.

Depuis le 5 juillet 2020, la subvention offerte aux employeurs admissibles est composée de deux éléments :

- une subvention de base offerte à tous les employeurs admissibles ayant subi une baisse de leur revenu admissible, le montant de cette subvention de base variant en fonction de l’ampleur de la baisse de revenu;

- une subvention compensatoire représentant un maximum de 25 % de plus, pour les employeurs les plus éprouvés.

Pour les périodes d’admissibilité commençant le 5 juillet 2020 et le 2 août 2020, l’employeur admissible a droit au plus élevé des montants suivants : le montant déterminé selon les règles initiales (c’est-à-dire, pour les employés n’ayant pas de lien de dépendance avec lui, 75 % de leur rémunération admissible, jusqu’à concurrence de 847 $ par semaine par employé, à condition que l’employeur ait subi une baisse de revenu d’au moins 30 %); et le montant prévu par les nouvelles règles. Selon les nouvelles règles, la subvention de base maximale s’élève à 60 % de la rémunération admissible versée aux employés admissibles pour ces deux périodes d’admissibilité. Comme l’illustre le tableau ci-dessous, la subvention de base maximale décroît graduellement jusqu’à un niveau de 20 % sur la durée restante du programme.

Étant donné l’ajout de la subvention compensatoire, les calculs devant être effectués pour déterminer le montant de la subvention à laquelle a droit un employeur admissible sont plus complexes qu’ils l’étaient selon les règles initiales. En général, à compter de la période commençant le 30 août 2020, les employeurs admissibles qui n’ont pas droit à la totalité de la subvention compensatoire recevront une subvention d’un montant moins élevé selon les nouvelles règles qu’ils auraient reçu selon les règles initiales.

L’employeur admissible n’a droit à la SSUC qu’à l’égard de la rémunération admissible versée à ses « employés admissibles », c’est-à-dire les particuliers qu’il emploie au Canada pendant la période d’admissibilité en question. De plus, pour les périodes d’admissibilité ayant pris fin avant le 5 juillet 2020, les employés ne doivent pas avoir été sans rémunération pendant 14 jours consécutifs ou plus au cours de la période. Cette condition ne s’applique pas aux périodes d’admissibilité commençant le 5 juillet 2020 ou plus tard; ainsi, l’employeur admissible pourrait avoir droit à une subvention pour ces périodes à l’égard de la rémunération versée à des employés qui étaient en congé sans solde pendant plus de 14 jours consécutifs ou qu’il a engagés alors que la période était déjà bien avancée.

En raison de l’exigence que l’employé admissible soit employé par l’entité demandant la subvention salariale, l’entité déterminée est dans l’impossibilité de demander la subvention à l’égard de particuliers employés par une autre entité de son groupe à laquelle elle verse des frais pour des services que lui procurent ses employés. Il est donc possible que les structures de type « head office » n’aient pas accès à la SSUC pour les employés du siège social, à moins de satisfaire aux critères décrits ci-dessus sous « Employeurs tirant un revenu de sources avec lesquelles ils ont un lien de dépendance ». Notez toutefois que notre mise en garde ci-dessus ne vise que la SSUC et peut ne pas s’appliquer aux fins des normes d’emploi ou des lois fédérales ou provinciales.

Rémunération admissible et rémunération de base

La subvention à laquelle a droit un employeur admissible pour une semaine d’une période d’admissibilité est déterminée en fonction de la « rémunération admissible » versée à un employé admissible pour la semaine en question ou, dans certains cas, de la « rémunération de base » de l’employé.

Dans le cas d’employés sans lien de dépendance avec l’employeur, pour les périodes d’admissibilité ayant pris fin avant le 5 juillet 2020, le montant de la subvention correspond à 75 % soit de la rémunération admissible que l’employeur leur a versée pour la semaine en question, soit de leur rémunération de base, selon la somme la plus élevée, jusqu’à concurrence de la subvention maximale de 847 $. Dans le cas d’employés ayant un lien de dépendance avec l’employeur, pour ces mêmes périodes d’admissibilité, le montant de la subvention correspond soit à la rémunération admissible que l’employeur leur a versée pour la semaine en question, soit à leur rémunération de base, selon la somme la moins élevée, jusqu’à concurrence de la subvention hebdomadaire maximale de 847 $. Ainsi, les règles initiales fixaient le « plancher » de la subvention pour les employés sans lien de dépendance avec l’employeur à 75 % de leur rémunération de base (étant donné que la subvention s’appliquait à 100 % du salaire des employés jusqu’à ce montant), et prévoyaient l’application de la subvention à 75 % de toute augmentation de la rémunération admissible des employés sans lien de dépendance avec l’employeur en sus de leur rémunération de base, sous réserve de la subvention hebdomadaire maximale de 847 $ et de la règle anti-évitement en cas d’augmentation artificielle. Le supplément n’était pas offert pour les employés ayant un lien de dépendance avec l’employeur, par exemple lorsque l’employeur admissible est contrôlé par l’employé ou une personne qui lui est apparentée.

Dans les nouvelles règles, le taux de subvention de 75 % a été remplacé par un pourcentage combiné comprenant à la fois la subvention de base de l’employeur admissible et sa subvention compensatoire (le cas échéant). De plus, selon le programme modifié, le montant de la rémunération de base n’est plus pris en compte pour les employés sans lien de dépendance (à moins qu’ils n’aient été mis à pied temporairement avec solde, comme il est indiqué ci-dessous); pour ces employés, la subvention correspond simplement à un pourcentage de la rémunération admissible qui leur a été versée pour la semaine en question, jusqu’à concurrence de la rémunération maximale de 1 129 $. Ainsi, bien que les augmentations de rémunération des employés sans lien de dépendance puissent être subventionnées, comme c’était le cas auparavant, le « plancher » prévu par les règles initiales a été éliminé, de sorte qu’une réduction de la rémunération des employés sans lien de dépendance ne signifie plus qu’une plus grande proportion de leur salaire peut être subventionnée.

Pour les employés ayant un lien de dépendance, la subvention, selon les nouvelles règles, est égale à un pourcentage soit de leur rémunération de base, soit de la rémunération admissible qui leur a été versée pour la semaine, selon la moindre des deux. Ainsi, comme c’était le cas auparavant, une augmentation de la rémunération des employés ayant un lien de dépendance ne donnerait pas droit à la subvention.

Rémunération admissible

La rémunération admissible d’un employé comprend le salaire ou traitement habituel et les autres rémunérations admissibles (les honoraires et les commissions, par exemple). Toutefois, les allocations de retraite, les options d’achat d’actions et les sommes dont le remboursement est prévu sont exclues. De plus, des sommes peuvent être exclues dans certaines circonstances s’il est déterminé que la rémunération de l’employé a été augmentée afin de rehausser artificiellement le montant de la subvention salariale pour l’employeur.

Rémunération de base

Selon la législation initiale régissant la SSUC, la rémunération de base d’un employé correspondait à la rémunération admissible hebdomadaire moyenne qui lui avait été versée du 1er janvier 2020 au 15 mars 2020, à l’exclusion de toute période de sept jours consécutifs ou plus pour laquelle l’employé n’avait pas été rémunéré. Par conséquent, de nombreux employeurs pourraient avoir reçu des subventions inférieures à celles qui étaient prévues pour des employés saisonniers ou des employés qui étaient en congé sans solde durant la période en question. Le gouvernement a annoncé, dans son communiqué de presse du 15 mai, qu’il réglerait ce problème en permettant aux employeurs de choisir l’une de deux méthodes pour déterminer la rémunération de base de leurs employés. Cet accommodement a été intégré dans les dernières modifications législatives, avec effet rétroactif à la première période d’admissibilité; les employeurs ont ainsi la possibilité de déterminer la rémunération de base d’un employé en utilisant l’une ou l’autre des deux périodes suivantes, soit la période du 1er janvier au 15 mars 2020, soit :

- pour les périodes d’admissibilité ayant pris fin avant le 7 juin 2020, la période commençant le 1er mars 2019 et prenant fin le 31 mai 2019;

- pour la période d’admissibilité du 7 juin 2020 au 4 juillet 2020, la période commençant le 1er mars 2019 et prenant fin le 30 juin 2019, ou la période commençant le 1er mars 2019 et prenant fin le 31 mai 2019;

- pour les périodes d’admissibilité commençant le 5 juillet 2020 ou plus tard, la période commençant le 1er juillet 2019 et prenant fin le 31 décembre 2019.

Dans tous les cas, toute période de sept jours consécutifs ou plus au cours de laquelle l’employé était sans rémunération est exclue du calcul.

La modification étant rétroactive jusqu’à la première période d’admissibilité, l’employeur admissible devrait pouvoir utiliser la période de calcul de la rémunération de base la plus favorable pour déterminer la SSUC à laquelle il a droit pour toutes les périodes d’admissibilité. En général, il sera à l’avantage de l’employeur de choisir la période associée à la rémunération de base la plus élevée, particulièrement dans le cas d’employés, qu’ils aient ou non un lien de dépendance avec lui, dont la rémunération a été réduite au cours de l’une ou plusieurs des quatre premières périodes d’admissibilité. Le choix de période peut être fait individuellement pour chacun des employés de l’employeur, qu’ils aient ou non un lien de dépendance avec lui.

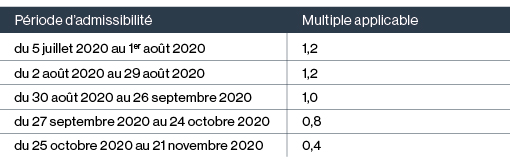

Pour les périodes d’admissibilité commençant le 5 juillet 2020 ou plus tard, l’employeur admissible a doit à une subvention de base d’un montant établi en fonction de son « pourcentage de base » pour la période d’admissibilité. Le pourcentage de base correspond au produit de la multiplication du pourcentage de baisse de revenu de l’employeur et du multiple applicable à la période d’admissibilité. Comme nous l’avons mentionné ci-dessus, le pourcentage de baisse de revenu de l’employeur admissible correspond au montant, exprimé en pourcentage, de la réduction de son revenu admissible au cours de la période de référence actuelle comparativement à la période de référence antérieure. Les multiples applicables aux périodes d’admissibilité sont indiqués ci-dessous et illustrent l’élimination progressive de la SSUC sur la durée restante du programme :

Ainsi, par exemple, si le revenu admissible d’un employeur admissible a subi une baisse de 25 % en juillet 2020 comparativement à la période de référence antérieure choisie, son pourcentage de baisse de revenu serait de 25 % pour la période d’admissibilité du 5 juillet au 1er août 2020. Ce pourcentage serait multiplié par 1,2, pour produire un pourcentage de base de 30 % pour la période. Comme nous l’avons mentionné ci-dessus, pour les périodes d’admissibilité commençant le 5 juillet et le 2 août 2020, l’employeur admissible a droit à une subvention correspondant soit à la somme calculée selon les nouvelles règles, soit à la somme calculée selon les règles initiales, selon la somme la plus élevée. Dans l’exemple ci-dessus, étant donné que la baisse de revenu réellement subie par l’employeur admissible (c’est-à-dire sans appliquer le multiple) est inférieure à 30 %, il n’aurait pas droit à la subvention de 75 % prévue par les anciennes règles.

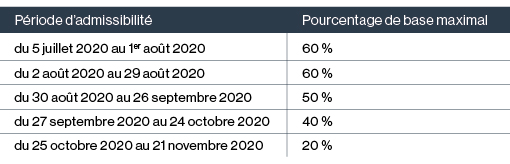

De plus, le pourcentage de base de l’employeur admissible (et donc le montant de sa subvention de base) ne peut dépasser le pourcentage maximal qui s’applique si son pourcentage de baisse de revenu est égal ou supérieur à 50 %. Le tableau suivant donne le pourcentage de base maximal fixé pour chaque période d’admissibilité :

Comme nous l’avons mentionné ci-dessus, si un employeur admissible a droit à la SSUC pour une certaine période d’admissibilité, son pourcentage de baisse de revenu pour la période d’admissibilité suivante est réputé correspondre au moins au pourcentage de baisse de revenu de cette première période d’admissibilité. En d’autres termes, si un employeur admissible a subi une baisse de revenu de 50 % en juin 2020 et de 30 % en juillet 2020, sa subvention de base pour la période d’admissibilité du 5 juillet au 1er août 2020 sera déterminée comme s’il avait subi une baisse de revenu de 50 % en juillet 2020. Cette modification résulte du remplacement de l’ancienne règle de l’« admissibilité automatique » à la SSUC par une nouvelle règle d’admissibilité proportionnelle, selon laquelle le droit à la subvention d’un employeur est réduit à mesure que son revenu admissible commence à remonter. Inversement, si un employeur admissible subit une baisse de revenu plus importante au cours de la période d’admissibilité suivante, sa subvention de base sera déterminée en fonction de son pourcentage réel de baisse de revenu pour cette période.

Il convient toutefois de noter que la subvention de base d’un employeur admissible peut tout de même diminuer au cours d’une période d’admissibilité ultérieure, même s’il est réputé avoir subi la même baisse de revenu au cours de cette période, en raison de l’élimination progressive de la subvention. Par exemple, un pourcentage de baisse de revenu de 50 % pour la période d’admissibilité du 2 au 29 août 2020 se traduirait par un pourcentage de base de 60 %; par contre, le même pourcentage de baisse de revenu de 50 % se traduirait par un pourcentage de base de 50 % pour la période d’admissibilité du 30 août au 26 septembre 2020.

Pourcentage compensatoire de baisse de revenu

En plus de la subvention de base, il est possible que l’employeur admissible ait droit à une subvention compensatoire pour toute période d’admissibilité commençant le 5 juillet 2020 ou plus tard. Pour déterminer s’il a droit à une subvention compensatoire et, le cas échéant, le montant de celle-ci, il faut d’abord calculer son pourcentage compensatoire de baisse de revenu. Ce pourcentage est déterminé en comparant son revenu admissible moyen mensuel pour les trois mois civils précédant la période de référence actuelle avec l’un des revenus suivants :

- si la période de référence antérieure est janvier et février 2020, le revenu admissible moyen mensuel de l’employeur admissible durant cette période;

- si la période de référence antérieure est la période de référence antérieure automatique, le revenu admissible moyen mensuel de l’employeur admissible durant les trois mois civils précédant la période de référence antérieure.

Si, par exemple, la période d’admissibilité est du 5 juillet au 1er août 2020 et si c’est la période de référence antérieure automatique qui est utilisée (c’est-à-dire juillet 2019), le pourcentage compensatoire de baisse de revenu de l’employeur admissible serait déterminé en comparant son revenu admissible moyen mensuel d’avril à juin 2020 avec son revenu admissible moyen mensuel d’avril à juin 2019. Si, plutôt, l’employeur admissible a choisi d’utiliser la période de référence antérieure de rechange, son revenu admissible moyen mensuel d’avril à juin 2020 serait comparé avec son revenu admissible moyen mensuel de janvier et de février 2020.

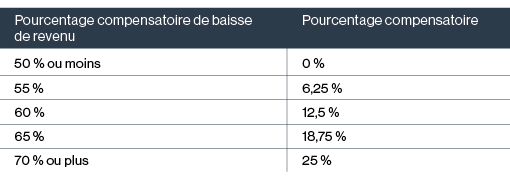

Le pourcentage compensatoire de baisse de revenu correspond au montant, exprimé en pourcentage, de la baisse du revenu admissible moyen de l’employeur admissible de la période actuelle de trois mois comparativement à la période de trois mois correspondante de 2019 ou, au choix de l’employeur, comparativement à janvier et février 2020. Comme l’indique le tableau ci-dessous, l’employeur admissible n’a droit à la subvention compensatoire que si son pourcentage compensatoire de baisse de revenu est supérieur à 50 % et a droit à la subvention compensatoire maximale de 25 % seulement si son pourcentage compensatoire de baisse de revenu est de 70 % ou plus. Contrairement à la subvention de base, la subvention compensatoire ne diminue pas sur la durée restante du programme.

Calcul de la subvention compensatoire

L’employeur admissible a droit à une subvention compensatoire établie en fonction de son pourcentage compensatoire pour la période d’admissibilité. Ce pourcentage compensatoire est déterminé en multipliant la différence entre son pourcentage compensatoire de baisse de revenu et 50 %, par 1,25. Par exemple, si le pourcentage compensatoire de baisse de revenu de l’employeur admissible est de 60 %, son pourcentage compensatoire serait de 10 % multiplié par 1,25, soit 12,5 %. Le tableau ci-dessous indique les pourcentages compensatoires pour différents pourcentages compensatoires de baisse de revenu :

Complexité accrue des nouvelles règles de calcul de la subvention

Comme l’ont sans doute constaté les lecteurs qui sont arrivés jusqu’ici, la détermination du droit d’un employeur admissible à la SSUC est devenue beaucoup plus complexe pour les périodes d’admissibilité commençant le 5 juillet 2020 ou plus tard. Cette complexité est due, en grande partie, au fait que des périodes différentes sont utilisées aux fins de la subvention de base et de la subvention compensatoire. De nouvelles règles distinctes s’appliquant aux employés qui ont été mis à pied temporairement avec solde (décrites ci-dessous) accroissent davantage cette complexité.

Le montant de la subvention de base est calculé à partir du pourcentage de baisse de revenu de l’employeur admissible, lequel est déterminé en comparant le revenu admissible de l’employeur au cours de la période de référence actuelle avec son revenu admissible au cours de la période de référence antérieure. Ce calcul devait déjà être effectué pour déterminer si l’employeur satisfaisait au critère de baisse de revenu de 30 % du programme de SSUC initial. Le montant décroissant de subvention auquel l’employeur a droit avec le temps est fonction du multiple qui est appliqué au pourcentage pour déterminer le pourcentage de base : le multiple le plus élevé est de 1,2, et le moins élevé, de 0,4 pour la période d’admissibilité commençant le 5 octobre 2020. Enfin, le pourcentage de base est plafonné, dans les faits, car toute baisse de revenu supérieure à 50 % est ignorée. Par conséquent, le pourcentage de base maximal pour la période commençant le 5 juillet est de 60 % (50 % x 1,2), et le pourcentage de base maximal pour la période commençant le 5 octobre est de 20 % (50 % x 0,4).

Le montant de la subvention compensatoire, pour sa part, est calculé à partir du pourcentage compensatoire de baisse de revenu de l’employeur admissible, qui est déterminé en fonction de la réduction de revenu moyenne des trois mois précédents. Ainsi, le revenu admissible de l’employeur des trois mois précédant la période de référence actuelle doit être comparé avec son revenu admissible i) soit des trois mois précédant la période de référence antérieure (si c’est la période de référence automatique qui est utilisée), ii) soit de la période de référence antérieure (si l’employeur choisit d’utiliser les mois de janvier et février 2020 comme période de référence antérieure). Contrairement au pourcentage de base, le pourcentage compensatoire maximal ne décroît pas avec le temps; puisqu’il est plafonné à 25 %, dans les faits, toute réduction de revenu moyenne supérieure à 70 % est ignorée aux fins du calcul.

La subvention compensatoire a clairement pour but de fournir une aide ciblée aux entreprises qui ont été les plus durement frappées par la pandémie de COVID-19. Il reste à voir si le niveau de complexité supplémentaire et le fardeau administratif qui y est associé pèseront sur le résultat recherché.

Le programme de SSUC initial, s’appliquant aux périodes d’admissibilité ayant pris fin avant le 5 juillet 2020, ne faisait pas de distinction entre la rémunération versée aux employés admissibles travaillant activement et celle versée aux employés admissibles en congé avec solde (c’est-à-dire temporairement mis à pied avec solde).

Toutefois, pour les périodes d’admissibilité commençant le 5 juillet 2020 ou plus tard, l’employeur admissible sera tenu de suivre de nouvelles règles pour déterminer la subvention à laquelle il a droit pour les employés qu’il a temporairement mis à pied avec solde (y compris avec une rémunération réduite par rapport à la rémunération antérieure à la mise à pied).

Pour les périodes d’admissibilité commençant le 5 juillet, le 2 août et le 30 août, l’employeur admissible dont le revenu admissible a subi une baisse aura droit à la subvention qu’il aurait reçue selon le programme de SSUC initial pour ce qui est de ses employés temporairement mis à pied. De plus, il importe de savoir que l’employeur ne doit pas avoir subi une baisse de revenu d’au moins 30 % pour y avoir droit. Tout pourcentage de baisse de revenu ou tout pourcentage compensatoire supérieur à zéro suffit.

Pour les périodes d’admissibilité commençant le 27 septembre 2020 ou plus tard, les règles concernant les employés temporairement mis à pied sont encore différentes. L’employeur admissible dont le pourcentage de baisse de revenu ou le pourcentage compensatoire est supérieur à zéro aura toujours droit à une subvention pour ses employés temporairement mis à pied. Toutefois, le montant de la subvention pour ce qui est des employés n’ayant aucun lien de dépendance avec l’employeur que celui-ci a temporairement mis à pied correspondra soit à la rémunération admissible qu’il leur a versée, soit à la somme prescrite par règlement, selon la moindre de ces sommes. Dans le cas d’employés ayant un lien de dépendance avec l’employeur, celui-ci n’aura droit à aucune subvention, à moins que la rémunération de base des employés soit supérieure à zéro.

Le gouvernement n’a pas encore annoncé la somme qui sera prescrite par règlement à ces fins, mais a indiqué avoir l’intention de rajuster la subvention à laquelle a droit un employeur à l’égard d’employés temporairement mis à pied afin de l’aligner sur les prestations offertes par les programmes de Prestation canadienne d’urgence et d’Assurance emploi. L’objectif déclaré de cette mesure proposée est d’assurer le traitement équitable des employés mis à pied quel que soit le programme dont ils bénéficient et de faciliter le retour des employés sur le marché du travail afin qu’ils puissent renouer avec leurs employeurs.

Autres sommes qui augmentent ou réduisent la subvention

La SSUC à laquelle a droit un employeur admissible est réduite de toute prestation reçue au titre de la subvention salariale temporaire de 10 %, qui n’existe plus, et de toute prestation pour travail partagé que reçoit un employé admissible au titre de la Loi sur l’assurance-emploi.

Par contre, la SSUC à laquelle a droit un employeur admissible est augmentée des sommes qu’il doit payer en tant que primes ou cotisations de l’employeur conformément à la Loi sur l’assurance-emploi, au Régime de pensions du Canada (ou au Régime de rentes du Québec) et au Régime québécois d’assurance parentale à l’égard de ses employés temporairement mis à pied.

La SSUC est versée en réputant un employeur admissible qui y a droit d’avoir effectué un paiement d’impôt en trop d’un montant correspondant à la subvention à laquelle il a droit selon le programme. Selon la loi, le ministre peut rembourser un tel paiement en trop réputé en tout temps au cours de l’année d’imposition au cours de laquelle ce paiement en trop est réputé versé.

Traitement fiscal de la subvention

La SSUC reçue sera traitée comme une aide gouvernementale aux fins de la LIR et, par conséquent, elle devra être incluse dans le revenu de l’employeur admissible pour l’année d’imposition. L’employeur devrait ensuite pouvoir compenser cette inclusion par une déduction correspondante au titre de la rémunération versée à ses employés. Il importe toutefois de noter que le traitement de la SSUC en tant qu’aide gouvernementale pourrait avoir des conséquences inattendues pour certains contribuables, comme ceux qui ont droit à des crédits d’impôt à l’investissement pour leurs dépenses liées à la recherche scientifique et au développement expérimental.

Règles anti-évitement

La législation initiale relative à la SSUC contenait une règle anti-évitement de portée large stipulant qu’un employeur serait jugé ne pas avoir droit à la SSUC s’il réduisait artificiellement son revenu afin d’y être admissible. Les modifications récemment apportées à la législation ont étendu encore davantage la portée de cette règle anti-évitement afin de préciser que l’employeur qui réduit artificiellement son revenu afin d’augmenter le montant de sa subvention sera également jugé ne pas avoir droit à la SSUC.

L’employeur qui enfreint cette règle anti-évitement sera tenu de rembourser toute subvention reçue et sera automatiquement redevable d’une pénalité égale à 25 % de la subvention qu’il a demandée au titre du programme de SSUC. De plus, la pénalité générale pour faute lourde prévue par la LIR a été étendue aux sommes de SSUC reçues. Ainsi, une pénalité supplémentaire égale à 50 % de tout montant de SSUC reçu peut être imposée à un employeur lorsqu’il peut être démontré que celui-ci a sciemment, ou dans des circonstances équivalant à faute lourde, présenté une demande de SSUC sur la foi d’informations fausses ou trompeuses.

Divulgation publique de l’identité des demandeurs

En général, les renseignements sur les contribuables que recueillent les autorités gouvernementales sont considérés comme des renseignements confidentiels; toutefois, ce n’est pas le cas en ce qui concerne l’identité des contribuables qui demandent la SSUC. La législation concernant la SSUC donne au gouvernement le pouvoir, mais non l’obligation, de divulguer au public, de la manière qu’il juge appropriée, le nom des personnes ou sociétés de personnes qui demandent la SSUC. On peut supposer que le gouvernement a souhaité que cette disposition réduise le risque d’utilisation frauduleuse du programme. Cependant, elle pourrait soulever des préoccupations en ce qui concerne la protection de la vie privée, notamment pour ce qui est des demandeurs qui sont des particuliers, et présenter un risque pour la réputation des demandeurs.

L’ARC a indiqué dans ses directives administratives qu’elle a l’intention de publier une liste ou un registre des demandeurs de la SSUC, mais ne l’a pas encore publié à ce jour.

Présenter une demande de subvention

En raison de la récente prolongation du programme de SSUC, la date limite de présentation des demandes de subvention a été reportée du 30 septembre 2020 au 31 janvier 2021. L’employeur admissible doit présenter une demande distincte pour chaque période d’admissibilité, même s’il a automatiquement droit à la SSUC pour une période du fait qu’il y avait droit pour la période précédente.

Les demandes peuvent être présentées par l’intermédiaire du portail « Mon dossier d’entreprise » de l’ARC ou au moyen du formulaire à remplir en ligne. La personne ayant la responsabilité principale des activités financières de l’employeur doit attester que la demande est complète et exacte à tous égards importants.

Vous trouverez sur le site Web de l’ARC une page de renseignements sur la SSUC.

Appel d’une détermination de l’ARC concernant la SSUC

Selon les modifications législatives les plus récentes, le ministre peut, en tout temps, déterminer le montant de la SSUC devant être accordé à un employeur et lui envoyer un avis de détermination. Ainsi, la procédure d’appel existante concernant les avis de détermination, comme les avis de détermination de perte, devrait être à la disposition des contribuables souhaitant contester le montant de la subvention indiqué dans l’avis. Il importe que les contribuables qui souhaitent contester une telle détermination soient conscients du délai de dépôt d’un avis d’opposition, qui est généralement de 90 jours à compter de la date de mise à la poste de l’avis de détermination.

Personne-ressource

Connexe

4 déc. 2024 - La Cour d’appel fédérale (la CAF) a récemment rejeté l’appel de La Banque de Nouvelle-Écosse (la BNS) et a confirmé la légalité de la pratique de l’Agence du revenu du Canada (l’ARC) consistant à imposer des intérêts applicables aux arriérés d’impôts sur une dette fiscale inexistante lorsque les...