La Ville de Montréal vient d’adopter un règlement qui aura pour effet d’augmenter les droits de mutation payable à Montréal pour les transactions excédant 2 000 000 $ à compter du 1er janvier 2020.

La ville ajoute une nouvelle tranche de base d’imposition pour les transferts d’immeubles excédant 2 000 000 $ et a fixé à 3 % (au lieu du 2,5 % actuel) le taux marginal applicable au calcul du droit de mutation à cette tranche.

Au Québec, le transfert d’un immeuble, notamment par vente, aux termes d’un bail d’une durée de plus de 40 ans ou par emphytéose, donne lieu à l’imposition d’un droit de mutation.

Chaque municipalité de la province de Québec doit percevoir un droit de mutation sur les transferts d’immeubles situés sur son territoire. Ce droit, payable par le cessionnaire à la municipalité, est dû à compter de la date de l’inscription du transfert.

La base d’imposition du droit de mutation est le plus élevé parmi les montants suivants :

- le montant de la contrepartie fourni pour le transfert de l’immeuble

- le montant de la contrepartie stipulé dans l’acte de transfert de l’immeuble

- le montant de la valeur marchande de l’immeuble au moment de son transfert.

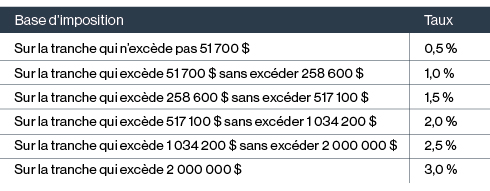

Le droit de mutation sur les transferts d’immeubles situés sur le territoire de la Ville de Montréal seulement, sera, à compter du 1er janvier 2020, calculé de la façon suivante :

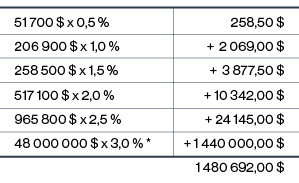

À titre d’exemple, la « taxe de bienvenue » résultant du transfert d’un immeuble situé dans la Ville de Montréal dont la base d’imposition est de 50 000 000 $ serait maintenant calculée de la façon suivante à compter du 1er janvier 2020 :

* Au lieu de 1 200 000 $ avant le 1er janvier 2020 (à un taux de 2,5 %).

Nous vous invitons donc à considérer vos transactions prévues pour les prochaines semaines à la lumière de cette nouvelle tranche de base d’imposition.