26 janv. 2024 - Dans la décision NorthWest Copper Corp. (22 décembre 2023), la British Columbia Securities Commission (la « Commission ») fournit d’importants éclaircissements sur ce qui peut être considéré comme « agir de concert » dans le cadre d’une course aux procurations. La Commission a refusé...

Bulletin

Les placements privés remplaceront-ils les pilules empoisonnées?

Le nouveau régime canadien des offres publiques d’achat a été véritablement mis à l’épreuve pour la première fois lorsque Hecla Mining a lancé une offre publique d’achat hostile sur Dolly Varden Silver. Aux termes des nouvelles règles relatives aux offres publiques d’achat, les pilules empoisonnées comme moyen de défense contre les offres publiques d’achat pourraient bientôt appartenir au passé et être remplacées par les placements privés comme mesure de défense de choix pour de nombreux émetteurs visés. La décision conjointe des commissions des valeurs mobilières de l’Ontario et de la Colombie Britannique dans l’affaire Hecla c. Dolly Varden établit le cadre définitif permettant de déterminer dans quel contexte le placement privé de la société visée sera considéré comme une mesure de défense illégale.

Nous présentons dans notre article, publié récemment dans Listed Magazine, une analyse en quatre étapes qui vous permettra de déterminer si votre placement privé résistera à un examen réglementaire et, plus important encore, de savoir de quelle façon structurer votre placement privé afin qu’il ne soit pas contesté comme dans l’affaire Dolly Varden.

Imaginez le cas suivant. Une petite société de ressources à court d’argent dont les actions sont inscrites à la cote de la Bourse de croissanceTSX cherche de nouveaux moyens pour poursuivre son programme d’exploration pendant l’année à venir. Elle a 200 000 dollars en banque seulement, un prêt bientôt échu de 2 millions de dollars obtenu auprès d’un actionnaire important et des dépenses prévues de 4 à 5 millions de dollars pour ses projets de forage au cours de l’année à venir; le financement est la priorité absolue à la fois pour le conseil et pour la direction de cette société. Cette situation vous dit quelque chose?

La société songe à reporter l’échéance de son prêt, mais le prêteur refuse de s’engager au motif que la date de renouvellement du prêt n’est pas assez rapprochée. Désireuse de savoir à quoi s’en tenir, la société décide de réaliser un placement privé de 6 millions de dollars, dont elle prévoit affecter le produit au remboursement de son prêt et à la poursuite de ses activités de forage. Toutefois, immédiatement après l’échec des discussions visant à faire modifier les modalités du prêt, le prêteur annonce son intention de présenter une offre hostile représentant une prime de 55 % par rapport au cours des actions de la société. Une semaine plus tard, la société annonce son intention de réaliser un placement privé qui entraînerait une dilution de 43 % de son capital-actions. Sans délai, le prêteur s’adresse aux autorités en valeurs mobilières afin d’obtenir une interdiction d’opérations à l’égard du placement privé. Les autorités en valeurs mobilières devraient-elles intervenir?

Cette situation décrit exactement les circonstances de l’offre publique d’achat non sollicitée de Hecla Mining sur Dolly Varden Silver Corp. (TSX-V : DV) présentée en juillet 2016. Les commissions des valeurs mobilières de l’Ontario et de la Colombie-Britannique ont refusé d’intervenir et, en octobre, elles ont fourni conjointement, ce qui se fait rarement, les motifs de leur décision. En termes simples, elles ont conclu que le placement privé avait été réalisé à des fins commerciales non défensives. Elles ont souligné que la société prévoyait recourir au financement par capitaux propres bien avant l’annonce de l’offre, que la taille du placement était raisonnable et que la taille et l’ampleur du placement étaient demeurées inchangées après l’annonce de l’offre. Les commissions ont également expressément reconnu que la réalité du marché canadien est telle que les petites sociétés inscrites doivent souvent réaliser des opérations sur capitaux propres ayant un effet dilutif afin de poursuivre un objectif commercial légitime.

L’opération visant Dolly Varden a été la première opération contestée depuis la mise en œuvre du nouveau régime d’offres publiques d’achat entré en vigueur au Canada en mai 2016. Contrairement aux principes qui sous-tendent la législation en matière d’offres publiques d’achat aux États-Unis, où les conseils d’administration peuvent « simplement dire non » à une offre, le régime canadien des offres publiques d’achat repose sur le principe selon lequel la décision d’accepter ou de rejeter une offre publique d’achat revient en définitive aux actionnaires. Les nouvelles règles modifient le rapport de force entre le conseil et les actionnaires de l’émetteur visé, ainsi qu’entre le conseil de l’émetteur visé et l’initiateur de l’offre hostile. Nous présentons ci-après six incidences du nouveau régime d’offres publiques d’achat ainsi que la nouvelle approche de réglementation des mesures de défense depuis la fin de l’ère des pilules empoisonnées.

1. Il sera plus difficile de mener à terme les offres hostiles. Les offres doivent être maintenues pendant un délai minimal de 105 jours, ce qui augmente les coûts et l’incertitude pour les initiateurs d’offres hostiles, qui devront assumer les risques liés à l’évolution des conditions du marché, à la volatilité des cours des intérêts sous-jacents et aux changements apportés aux activités de l’émetteur visé. D’autres initiateurs pourraient présenter des offres concurrentes et couper l’herbe sous le pied de l’initiateur de la première offre. Il ne fait nul doute que cette situation forcera certains initiateurs potentiels à réfléchir deux fois plutôt qu’une à l’opportunité de présenter une offre.

2. Les conseils des émetteurs visés disposent de plus de temps qu’auparavant. Les conseils des émetteurs visés ont maintenant plus de temps pour évaluer l’offre, rechercher des chevaliers blancs, réaliser des opérations de rechange et convaincre les actionnaires de rejeter l’offre. Les conseils des émetteurs visés et leurs conseillers peuvent établir un processus stratégique dont les délais sont plus certains (contrairement aux délais plus courts et variables que les autorités en valeurs mobilières autorisaient auparavant dans le contexte des pilules empoisonnées).

3. Les conseils des émetteurs visés ont davantage de pouvoir. Les initiateurs intéressés seront plus enclins à négocier directement avec le conseil de l’émetteur visé. Les initiateurs qui négocient une acquisition amicale directement avec le conseil peuvent obtenir que celui-ci réduise le délai de l’offre de 105 jours, pour le faire passer à 35 jours. Cela confère sans aucun doute aux conseils des émetteurs visés un pouvoir de négociation.

4. Les offres ne peuvent être menées à terme sans l’appui de la majorité des actionnaires. La nouvelle obligation de dépôt minimal de 50 % des actions signifie que les actionnaires ne pourront pas déposer leurs actions en réponse à l’offre de l’initiateur si cette offre ne reçoit pas l’appui de la majorité des actionnaires de l’émetteur visé. Aux termes de l’ancien régime, les initiateurs se réservaient souvent le droit de renoncer à la condition de dépôt minimal qu’ils avaient eux-mêmes stipulée. Par conséquent, même s’il ne réussissait pas à obtenir la majorité des actions qu’il visait, l’initiateur pouvait renoncer à sa condition de dépôt minimal et profiter de l’occasion pour devenir un actionnaire minoritaire important (par exemple, être propriétaire de 30 % des titres), obtenant ainsi une position de blocage. Cela n’est désormais plus possible.

5. L’utilisation des pilules empoisonnées comme moyen de défense contre les offres publiques d’achat sera chose du passé. Les nouvelles règles n’abordent pas la question des plans de droits des actionnaires; toutefois, compte tenu de la prolongation considérable de la durée minimale de l’offre ainsi que de la codification de la condition de dépôt minimal et de la période de prolongation de 10 jours habituellement prévue aux termes des plans de droits, de moins en moins de sociétés adoptent de tels plans. Nous ne nous attendons pas par ailleurs à ce que les organismes de réglementation permettent aux émetteurs d’utiliser les plans de droits pour reporter davantage la prise de livraison par les initiateurs d’offres hostiles au-delà du délai de 105 jours.

Cela dit, compte tenu de leur situation, certains émetteurs pourraient vouloir maintenir un plan de droits afin de se prémunir contre les «prises de contrôle rampantes ». Les prises de contrôle rampantes impliquent l’accumulation au fil du temps de positions totalisant plus de 20 % dans les actions en circulation d’une société au moyen d’acquisitions (notamment de placements privés et d’achats sur le marché public) dispensées de l’application des règles sur les offres publiques.

6. De nouvelles mesures de défense verront le jour et seront examinées à la loupe par les autorités en valeurs mobilières. Bien que les pilules empoisonnées (et les auditions de routine au cours desquelles la légalité de ces mesures de défense était contestée) soient vraisemblablement de l’histoire ancienne, on risque de voir apparaître un contrôle plus minutieux des autres mesures de défense des conseils des émetteurs visés, y compris des placements privés. C’est dans ce contexte que les subtilités de la décision rendue par les commissions en valeurs mobilières dans l’affaire Dolly Varden prennent leur importance.

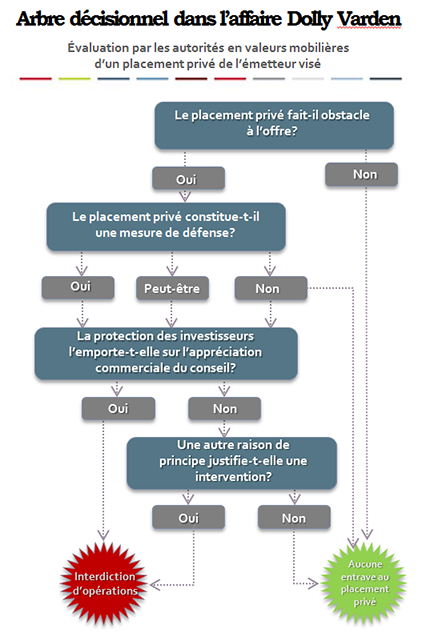

Voici leur analyse en quatre étapes simples (se reporter à la figure ci-dessous).

A: Question relative au seuil. L’initiateur peut-il démontrer que le placement privé a une incidence importante sur l’offre? Par exemple, le placement privé entraîne-t-il une forte dilution? Ou encore, empêchera-t-il l’initiateur de satisfaire à l’obligation de dépôt minimal de plus de 50 %? Dans l’affirmative, il faut passer à l’étape B. Dans la négative, la commission n’interviendra pas.

B : Analyse préliminaire. Le conseil de l’émetteur visé peut-il démontrer que le placement privé ne constitue pas une mesure défensive destinée à ébranler la dynamique du processus d’offre? Cette question s’intéresse à l’intention et à l’objectif, mais non à l’incidence du placement privé. À cette étape, il incombe à l’émetteur visé de démontrer ce qui suit :

- il avait un besoin important et immédiat de financement

- il a adopté de bonne foi une stratégie commerciale prévoyant un financement par actions réalisé au moyen d’un placement privé

- le placement privé n’a pas été planifié ou modifié en réaction à une offre ou en prévision d’une offre.

Si la réponse à la question mentionnée ci-dessus est oui, la commission n’interviendra pas. Si la réponse est non ou si elle est incertaine, il faut passer à la prochaine étape de l’analyse.

C : Analyse détaillée. Si le placement privé est (ou peut être) une mesure de défense, les commissions des valeurs mobilières doivent réaliser une analyse plus détaillée pour décider si elles doivent ou non intervenir, en gardant à l’esprit leur mandat de protection des investisseurs mais en tenant compte du fait que le droit des sociétés donne préséance dans une large mesure au processus décisionnel des conseils. En plus d’examiner les critères dont il est question à l’étape précédente, les commissions répondent aux questions suivantes :

- Le placement privé est-il avantageux pour les actionnaires? Par exemple, permet-il à l’émetteur visé de poursuivre ses activités pendant la durée de l’offre publique d’achat? Ou encore, permet-il au conseil d’entreprendre un processus d’enchères sans compromettre indûment l’offre?

- Dans quelle mesure le placement privé modifie-t-il la dynamique de l’offre existante? Par exemple, empêche-t-il les actionnaires de déposer leurs actions en réponse à l’offre?

- Les investisseurs dans le cadre du placement privé sont-ils des parties liées à l’émetteur visé? D’autres éléments laissent-ils à penser que certains de ces investisseurs ou la totalité d’entre eux agiront de manière à permettre au conseil de l’émetteur visé de « simplement dire non » à l’offre d’achat en question ou à une offre d’achat concurrente?

- Existe-t-il des renseignements précisant l’opinion des actionnaires de l’émetteur visé sur l’offre publique d’achat et sur le placement privé?

- Le conseil de l’émetteur visé a-t-il examiné de manière appropriée l’interaction entre le placement privé et l’offre, y compris l’incidence sur l’offre de la dilution découlant du placement privé et sur les besoins de financement?

D : Dernière étape. Dans le cadre du mandat d’intérêt public des commissions, existe-t-il une raison de principe pouvant justifier de faire obstacle au placement privé?

Étant donné le nouveau délai de maintien de l’offre d’achat hostile de 105 jours, les conseils des émetteurs visés auront vraisemblablement plus de difficulté à trouver des façons de répondre à leurs besoins de financement pendant cette longue période. Cela sera particulièrement vrai pour les petites sociétés de ressources dont la seule source de financement provient, en règle générale, du financement par actions. On peut s’attendre à ce que les initiateurs d’offres hostiles passent au crible ces opérations de financement et les contestent de façon régulière.

Points à retenir : Les sociétés qui souhaitent éviter que leur financement projeté soit contesté comme l’a été celui de Dolly Varden devraient considérer les éléments suivants :

- Veillez à consigner dans les procès-verbaux du conseil les toutes premières réflexions sur la possibilité de réaliser un financement ainsi que le besoin de financement et l’emploi prévu du produit, de manière à pouvoir démontrer que votre plan était à l’étude avant l’annonce de toute offre publique d’achat.

- Veillez à ce que le placement privé soit d’une taille « convenable », c’est-à-dire pas plus importante que nécessaire pour répondre à un besoin de financement pouvant être démontré.

- Évitez d’augmenter ou de par ailleurs modifier la taille du placement privé en réaction à une offre ou en prévision de celle-ci.

- Veillez à ce que les procès-verbaux du conseil tiennent compte de l’examen, par le conseil, de l’incidence du placement privé sur l’offre.

- Assurez-vous que certains de vos actionnaires clés soient en faveur du placement privé, au cas où vous auriez besoin de leur appui dans le cadre d’une audition sur les mesures de défense.

- Évitez de placer les titres entre les mains de parties liées ou d’autres personnes ou entités qui appuient l’émetteur visé et sont susceptibles de s’opposer à l’offre.

- Examinez la possibilité d’offrir à l’initiateur de l’offre l’occasion de participer au placement privé.

- Évitez de structurer le placement privé de manière à ce que l’initiateur de l’offre ne soit pas en mesure de satisfaire à l’obligation de dépôt minimal de plus de 50 %.

- Examinez la possibilité de demander à la commission des valeurs mobilières, à titre préventif, une ordonnance visant à exclure de l’obligation de dépôt minimal les titres nouvellement émis.

Personnes-ressources

Connexe

24 janv. 2024 - Le plus récent numéro du Rapport sur la gouvernance de Davies est maintenant disponible. Dans celui-ci, nous nous penchons sur 10 tendances importantes pour aider les chefs de contentieux et les conseils d’administration à se préparer à l’année à venir. Afin de vous aider dans votre...