La communication d’information sur les risques importants est obligatoire, et non facultative

Ces dernières années, on accorde plus d’attention aux incidences que pourraient avoir les changements climatiques sur les émetteurs, tant au Canada qu’à l’échelle internationale. Maintenant qu’ils sont plus conscients des risques, aussi bien que des occasions, associés aux changements climatiques, les investisseurs et les autres parties prenantes exigent davantage de transparence sur cette question, se disant préoccupés de l’information lacunaire fournie à cet égard. Afin de répondre à ces préoccupations et de donner suite aux résultats de son examen exposés dans l’Avis 51-354 du personnel des ACVM, Rapport relatif au projet concernant l’information fournie sur le changement climatique (l’« Avis 51-354 ») de 2018, les Autorités canadiennes en valeurs mobilières (les « ACVM ») ont publié, le 1er août 2019, l’Avis 51-358 du personnel des ACVM, Information sur les risques liés au changement climatique (l’« Avis de 2019 »). L’Avis de 2019 fournit aux émetteurs assujettis des indications sur la manière de présenter plus efficacement l’information concernant les risques importants, les occasions, les incidences financières et les processus de gouvernance relatifs aux changements climatiques. L’Avis de 2019 ne crée pas de nouvelle obligation légale; il se veut plutôt le prolongement des indications fournies dans l’Avis 51-333 du personnel des ACVM, Indications en matière d’information environnementale (l’« Avis de 2010 »).

Cadre réglementaire actuel : présentation des risques importants liés au climat

Selon le Règlement 51-102 sur les obligations d’information continue (le « Règlement 51-102 »), les émetteurs assujettis au Canada doivent présenter de l’information sur les risques importants ayant une incidence sur leur entreprise et, dans la mesure du possible, sur l’impact financier de ceux-ci, dans leur notice annuelle et leur rapport de gestion. L’information est considérée comme importante dans la mesure où la décision d'un investisseur raisonnable d'acheter, de vendre ou de conserver des titres de la société serait différente si l'information en question était passée sous silence ou formulée de façon incorrecte.

L’Avis de 2010, qui informe les émetteurs sur l’information continue qu’ils doivent fournir à l’égard d’un vaste éventail de questions environnementales, prend appui sur les obligations d’information prévues dans le Règlement 51-102 et met celles-ci en rapport avec diverses questions d’ordre environnemental, dont les changements climatiques. Selon l’Avis de 2010, les obligations d’information portent sur les cinq thèmes suivants : (1) les risques environnementaux; (2) les tendances et incertitudes; (3) les obligations environnementales; (4) les obligations liées à la mise hors service d’immobilisations; et (5) les incidences financières et opérationnelles des exigences en matière de protection de l’environnement. En ce qui concerne la gouvernance, l’Avis de 2010 recommande aux émetteurs de préciser si la responsabilité de la surveillance et de la gestion des risques environnementaux incombe au conseil ou si elle a été déléguée à la direction. L’Avis de 2010 dresse une liste non exhaustive des principes directeurs permettant d’apprécier l’importance relative de risques liés au climat :

- Absence de critère de démarcation précis. Il n’existe pas de seuil quantitatif unique à partir duquel une information devient importante. L’importance d’une information peut varier d’un secteur d’activité à l’autre, voire d’un émetteur à l’autre, en fonction des circonstances propres à chacun. Les émetteurs devraient tenir compte de facteurs tant quantitatifs que qualitatifs pour apprécier l’importance relative de l’information.

- Contexte. Pour apprécier l’importance relative d’une information, il faut tenir compte de sa nature et de sa quantité, ainsi que des conséquences de son omission ou de son inexactitude. Certains faits sont importants en soi. L’importance doit s’apprécier à la lumière de l’ensemble des faits connus, et non au cas par cas.

- Moment choisi. L’appréciation de l’importance d’un élément d’information est un processus dynamique. Pour décider si une question environnementale est importante ou non, l’émetteur devrait se demander si on peut raisonnablement s’attendre à ce que son incidence s’accroisse au fil du temps, auquel cas il pourrait être important pour les investisseurs raisonnables d’en être informés rapidement. Cela sera d’autant plus vrai lorsque le secteur d’activité de l’émetteur se caractérise par un long cycle d’exploitation ou d’investissement ou lorsque l’émetteur devra se doter de nouvelles technologies.

- Tendances, besoins, engagements, événements et incertitudes. Comme pour les autres types d’information, lorsqu’une tendance, un besoin, un engagement, un événement ou une incertitude connu concerne l’environnement, l’appréciation de son importance relative repose sur l’analyse des facteurs suivants, à savoir la probabilité que l’élément se produise ou se concrétise et l’ampleur prévue de son incidence.

L’Avis de 2019, qui réitère ces lignes directrices, devrait être lu conjointement avec l’Avis de 2010.

Hausse du nombre d’émetteurs fournissant volontairement de l’information et de l’utilisation de cadres de communication volontaire d’information

Répondant aux attentes grandissantes des parties prenantes en matière d’information sur les risques liés aux changements climatiques, plusieurs organismes ont élaboré des cadres de communication volontaire d’information sur les risques liés au climat. Parmi les principaux d’entre eux, on compte les normes de communication par secteur d’activité établies par le Sustainability Accounting Standards Board (le « SASB ») et les recommandations du Groupe de travail sur l’information financière relative aux changements climatiques (le « GIFCC ») créé par le Conseil de stabilité financière. Les recommandations du GIFCC prônent la présentation d’information importante dans les quatre grandes catégories suivantes : la gouvernance, la stratégie, la gestion des risques ainsi que les mesures et les cibles.

S’il est vrai que ces normes de communication volontaire d’information font souvent double emploi avec les exigences de la législation en valeurs mobilières, il demeure qu’elles préconisent la communication d’une information plus détaillée que ce qui serait exigé selon la norme de l’importance relative prévue par la législation en valeurs mobilières. Ainsi, le GIFCC prône le recours à l’analyse par scénario pour évaluer la résilience de la stratégie d’affaires de l’émetteur dans diverses situations liées aux changements climatiques. Il recommande également la communication d’information propre aux processus de gouvernance et de surveillance des risques liés au climat.1 Le cadre du SASB privilégie la communication d’information sur les répercussions des changements climatiques qui sont raisonnablement susceptibles de toucher la performance financière ou les conditions d’exploitation d’une société.2 Cette norme est similaire, sans être identique, à celle que les lois canadiennes sur les valeurs mobilières imposent aux émetteurs assujettis.

Les ACVM ont pris acte du nombre grandissant d’émetteurs qui présentent volontairement de l’information sur les risques liés au climat sur leurs sites Web, dans des rapports sur la durabilité et dans d’autres publications que celles qu’imposent le régime d’information continue. Tout en encourageant les émetteurs à s’inspirer des cadres de communication volontaire d’information, l’Avis de 2019 fournit aux émetteurs de plus amples indications sur la façon de faire bon usage de la communication volontaire d’information (dont il est question plus loin).

Avis de 2019 : Risques et occasions liés aux changements climatiques et présentation d’information s’y rapportant

Comme nous en faisions état dans notre article d’avril 2018, l’examen, par les ACVM, de l’information sur les changements climatiques fournie de façon obligatoire ou volontaire par 78 émetteurs de l’indice composé S&P/TSX a révélé qu’un peu moins de la moitié de ces émetteurs ont présenté de l’information passe-partout ou n’en ont fourni aucune. Les ACVM ont en outre observé un large consensus parmi les investisseurs et autres parties prenantes consultés quant au fait que l’information sur les changements climatiques présentée était très lacunaire ou incomplète. La publication à répétition d’information générale et passe-partout par de nombreux émetteurs assujettis a conduit les ACVM à publier l’Avis de 2019 afin de donner davantage d’indications sur l’information à fournir relativement aux changements climatiques.

Ainsi que nous le mentionnons ci-dessus, l’Avis de 2019 ne crée pas de nouvelle obligation légale ni ne modifie les exigences en vigueur; il ne vise qu’à aider les émetteurs à cerner les risques importants liés aux changements climatiques et à améliorer l’information qu’ils communiquent à cet égard. L’Avis de 2019 porte principalement sur les obligations d’information des émetteurs en ce qui concerne le rapport de gestion et la notice annuelle; il reconnaît également que, bien que la communication d’information sur les risques liés aux changements climatiques soit importante, elle comporte des défis et pourrait représenter un fardeau additionnel pour l’ensemble des émetteurs, surtout les petits émetteurs. On trouvera ci-après les principaux points à retenir de l’Avis de 2019 des ACVM. On peut consulter la version intégrale de l’Avis de 2019 en cliquant sur ce lien.

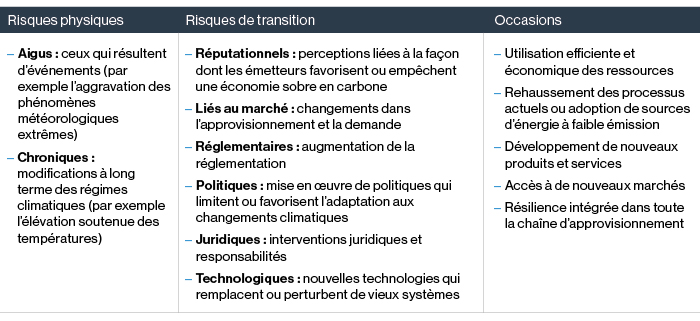

Catégories de risques et occasions liés aux changements climatiques. L’Avis de 2019 fournit des indications utiles au sujet des catégories de risques et d’occasions liés aux changements climatiques dont les émetteurs doivent tenir compte à court, moyen et long terme lorsqu’ils communiquent de l’information liée aux changements climatiques.

De plus, on trouve dans l’Avis de 2019 des exemples pour chacune des catégories et les répercussions opérationnelles et financières éventuelles qu’il pourrait être utile de faire connaître, ainsi que des questions que le conseil d’administration et la direction doivent étudier lorsqu’ils évaluent l’importance relative de ces risques. L’Avis de 2010 des ACVM contient aussi des exemples d’information propre à l’entité que les émetteurs pourraient trouver utiles.

Effectuer des appréciations de l’importance relative. Étant donné que les risques liés aux changements climatiques et leurs répercussions potentielles sont des enjeux commerciaux fondamentaux, le conseil et la direction devraient prendre des mesures appropriées pour les comprendre et en apprécier l’importance relative pour leur entreprise. Cette appréciation devrait s’étendre à un large éventail de risques potentiels liés aux changements climatiques, à court, à moyen et à long terme, y compris les risques physiques et ceux associés à la décarbonation de l’économie dont il est question ci-haut. Par exemple, la direction devrait évaluer les répercussions financières actuelles et futures des risques importants liés aux changements climatiques sur les actifs, les passifs, les produits, les charges et les flux de trésorerie de l’émetteur sur différents horizons temporels. On invite également les émetteurs à s’inspirer des cadres de communication volontaire d’information pour faciliter leurs appréciations de l’importance relative. L’Avis de 2019 renforce les principes directeurs relatifs à l’appréciation contextualisée de l’importance relative énoncés dans l’Avis de 2010 et ajoute les lignes directrices suivantes :

- Horizon temporel. L’émetteur ne devrait pas limiter son appréciation de l’importance relative aux risques situés dans un avenir proche. S’il conclut qu’une question liée aux changements climatiques est susceptible d’influer sur la décision d’un investisseur raisonnable d’acheter, de conserver ou de vendre ou non des titres qu’il a émis ou de l’amener à modifier une telle décision, les ACVM s’attendent à ce qu’il la communique, même lorsqu’elle pourrait ne se matérialiser qu’à moyen ou à long terme, ou qu’il est incertain qu’elle survienne. Même si la probabilité que le risque se matérialise diminue l’importance relative de la question, les émetteurs devraient néanmoins évaluer s’il est approprié de présenter cette question comme un facteur de risque.

- Évaluation. Dans le cadre d’une appréciation de l’importance relative, les émetteurs devraient aussi, si possible, quantifier les risques liés aux changements climatiques et communiquer leurs répercussions potentielles, notamment financières. Dans certains cas, la législation en valeurs mobilières peut exiger la quantification de ces types de risques. Dans d’autres cas, les émetteurs devraient réfléchir à la manière d’évaluer et de quantifier efficacement les risques liés aux changements climatiques dans le cadre de leur processus élargi d’évaluation des risques. Les ACVM estiment que les émetteurs devraient tenir compte des facteurs tant quantitatifs que qualitatifs dans leurs appréciations de l’importance relative, et songer à la possibilité d’utiliser des hypothèses et estimations dont le fondement est raisonnable et qui soient situées dans une fourchette raisonnable. Il peut également être approprié de recourir à des ressources externes et à des données comparatives de pairs du secteur à cet égard.

Évaluation de l’expertise du conseil et de la direction. Le conseil et la direction devraient évaluer leur expertise en ce qui concerne les risques liés aux changements climatiques propres à leur secteur afin d’être en mesure de prendre des décisions éclairées en ce qui a trait à la gestion et à la communication de ces risques.

Présentation d’information pertinente et propre à l’entité. Le conseil et la direction devraient en outre éviter les formules vagues ou toutes faites dans l’information sur les risques qu’ils produisent. La présentation d’information pertinente, claire et compréhensible qui soit propre à l’entité aidera les investisseurs à comprendre la manière précise dont tous les risques importants liés aux changements climatiques se répercutent sur l’entreprise de l’émetteur. Cette information devrait comprendre une mise en contexte permettant aux investisseurs de saisir la manière dont le conseil et la direction les évaluent.

Mise en œuvre de procédures de surveillance des risques liés aux changements climatiques. Le conseil doit examiner si la méthode utilisée par la direction pour saisir la nature des risques liés aux changements climatiques et apprécier leur importance relative est adéquate et efficace. Il doit également évaluer si la supervision et la gestion des risques et occasions liés aux changements climatiques sont intégrées au plan stratégique de l’émetteur, et examiner l’efficacité des contrôles et procédures de communication de l’information en place concernant les risques liés aux changements climatiques afin de s’assurer que l’émetteur cerne les principaux risques de son entreprise et veille à la mise en œuvre de systèmes appropriés pour les gérer.

Intégration des risques liés au climat dans les processus opérationnels et les pratiques de gestion. La direction est encouragée à déterminer les divisions ou les unités d’exploitation qui ont la responsabilité de cerner, de communiquer et de gérer les risques importants liés aux changements climatiques, ainsi que leurs liens hiérarchiques avec la haute direction et dans quelle mesure ces responsabilités sont intégrées aux processus opérationnels et décisionnels généraux. La direction doit également s’assurer de mettre en œuvre des systèmes, des procédures et des contrôles efficaces permettant de recueillir de l’information liée aux changements climatiques fiable et en temps utile pour les besoins du processus d’analyse et de prise de décision de la direction, et de la communication de l’information aux investisseurs, aux autorités de réglementation et aux autres parties prenantes.

Information communiquée volontairement établie avec la même rigueur que les documents réglementaires. Si les émetteurs communiquent volontairement de l’information sur les risques liés aux changements climatiques conformément à une ou plusieurs normes existantes, il pourrait être indiqué de tenir compte de certains autres facteurs et obligations. L’Avis de 2019 énonce que l’information communiquée volontairement devrait être établie avec la même rigueur que les documents réglementaires à déposer. À cet égard, les émetteurs devraient tenir compte des points suivants :

- Information importante figurant dans les documents réglementaires à déposer. L’information importante doit être présentée dans les documents réglementaires. Le conseil et la direction devraient veiller à apprécier l’importance relative de toute information communiquée volontairement et, si celle-ci est importante, elle doit être présentée dans la notice annuelle et le rapport de gestion déposés par l’émetteur. De plus, l’information communiquée volontairement devrait être conforme à celle figurant dans les documents d’information continue déposés.

- Absence d’information fausse ou trompeuse. L’information communiquée volontairement ne saurait être fausse ou trompeuse. Elle peut aussi être soumise aux dispositions de la législation en valeurs mobilières concernant la responsabilité civile relative à l’information sur le marché secondaire. Le conseil et la direction devraient appliquer un solide processus d’examen de l’information communiquée volontairement avant sa publication pour en vérifier la fiabilité et l’exactitude.

- Information importante obscurcie. L’information communiquée volontairement ne devrait pas obscurcir l’information importante.

L’information prospective est soumise à des obligations supplémentaires. Les émetteurs qui choisissent d’inclure de l’information prospective dans leurs documents d’information, par exemple, une cible de réduction des émissions de GES ou une évaluation des implications commerciales éventuelles des risques et occasions liés aux changements climatiques selon divers scénarios, sont tenus de se conformer aux obligations prévues dans le Règlement 51-102, dont les suivantes : indiquer qu’il s’agit d’information prospective, inclure une mise en garde, énoncer les hypothèses ou les facteurs importants utilisés dans l’établissement de l’information prospective, mettre à jour l’information prospective déjà présentée et décrire sa politique à cet égard. Les obligations relatives à l’information prospective ne libèrent pas les émetteurs de l’obligation de présenter les risques importants liés aux changements climatiques même si ceux-ci devraient survenir ou se matérialiser sur une longue période.

En un mot : la communication d’information sur les risques liés aux changements climatiques est obligatoire

L’Avis de 2019 signale clairement aux émetteurs qu’il est impératif, et non simplement facultatif, de fournir de l’information sur les risques et répercussions liés aux changements climatiques. Les émetteurs ont la responsabilité de cerner les risques importants à cet égard et de communiquer de l’information claire, cohérente et complète sur ces risques et sur les systèmes mis en œuvre pour les gérer. Les émetteurs doivent tenir compte de l’Avis de 2019 et de l’Avis de 2010 pour la préparation de leurs documents d’information afin de s’assurer que l’information obligatoire et l’information fournie volontairement respectent la législation en valeurs mobilières applicable et que les investisseurs disposent de renseignements utiles pour prendre des décisions de placement et de vote éclairées. Les documents d’information doivent être établis sous la surveillance adéquate du conseil et de la direction, selon le cas.

On trouvera plus de renseignements au sujet des faits nouveaux et des tendances concernant la communication d’information sur la durabilité et l’incidence des changements climatiques dans le Rapport de Davies sur la gouvernance 2018. Davies continuera de suivre et d’analyser l’évolution des obligations d’information et des pratiques de communication touchant la présentation des risques liés aux changements climatiques, notamment dans son Rapport de Davies sur la gouvernance 2019, dont la publication est prévue à l’automne 2019.

1 Voir l’alinéa 4.5.1(ii)(C) de l’Avis 51-354 – « Comparaison des recommandations du TCFD avec les obligations en vigueur au Canada ».

2 Voir l’alinéa 4.5.1(ii)(B) de l’Avis 51-354 – « Cadres d’information sur le changement climatique » et l’analyse présentée au https://www.sasb.org/standards-overview/materiality-map/ (en anglais).