Le Canada confirme son intention d’instaurer de nouvelles règles de déductibilité des intérêts

Éléments à retenir

- La déductibilité des dépenses d’intérêt et de financement nettes des sociétés et des fiducies qui ne sont pas des entités exclues sera limitée à un « ratio fixe » de 30 % du BAIIDA pour les années d’imposition commençant à compter de 2024 (40 % pour les années d’imposition commençant à compter de 2023).

- Bien qu’il s’agisse, en principe, d’une règle anti-évitement (même si elle n’est pas désignée comme telle), ces restrictions pourraient, en réalité, toucher un nombre important de contribuables canadiens qui n’auraient pas pensé que ces règles s’appliquent à eux étant donné que leurs opérations ne sont pas motivées par des considérations d’évitement fiscal.

- Certaines industries à forte intensité de capital, comme l’immobilier et l’infrastructure, seront affectées de façon disproportionnée et le taux de rendement interne de leurs actifs sera réduit. La compétitivité internationale du Canada sera également affectée par rapport à d’autres pays, tels que les États-Unis, dont la législation exclut de manière explicite l’immobilier et l’infrastructure.

- Ces règles semblent en contradiction directe avec l’objectif déclaré du gouvernement d’augmenter les dépenses en infrastructure, de construire plus d’habitations et de rendre les logements plus abordables à travers le pays.

- Les contribuables éligibles à l’allégement prévu par la règle du « ratio de groupe » seront incités à modéliser l’application du ratio fixe et du ratio de groupe sur une base annuelle afin de déterminer le régime qui serait le plus avantageux pour une année donnée.

Aperçu

Le ministère des Finances du Canada (« Finances ») a publié le 4 février 2022 des propositions législatives qui limiteraient la déduction des « dépenses d’intérêt et de financement » à un pourcentage fixe du bénéfice avant intérêts, impôts, et dotations aux amortissements (le « BAIIDA » ou, en anglais, le « EBITDA ») aux fins de l’impôt sur le revenu canadien (les « règles RDEIF »). À la suite d’une période de consultation au cours de laquelle le département a reçu plus de 60 soumissions, Finances a confirmé, lors de la Conférence fiscale 2022 de l’Association fiscale internationale Canada tenue le 17 mai 2022 (la « Conférence de l’AFI »), qu’il procéderait à la mise en œuvre des règles RDEIF (restrictions des dépenses excessives d’intérêt et de financement) proposées sous une forme essentiellement identique à celle proposée initialement, avec toutefois quelques modifications potentielles à venir.

Le régime RDEIF s’inscrit dans un effort international global visant à lutter contre l’érosion de la base d’imposition et le transfert de bénéfices (le « BEPS »). Plus précisément, les règles RDEIF découlent des recommandations formulées par l’Organisation de coopération et de développement économiques (« OCDE ») dans son rapport sur l’Action 4 publié en octobre 2015 dans le cadre du plan d’action BEPS. En mettant en œuvre les règles RDEIF, Finances souhaite empêcher les techniques de planification fiscale utilisées par les multinationales qui permettent d’obtenir des résultats fiscaux avantageux en transférant du revenu imposable d’entités situées dans des juridictions à fiscalité élevée à des récipiendaires qui ne sont pas soumis à l’impôt ou qui sont imposés à des taux d’imposition comparativement inférieurs ou inexistants.

Les règles RDEIF s’appliqueront généralement aux années d’imposition commençant à partir du 1er janvier 2023, avec un ratio fixe de 40 %, ce ratio diminuant à 30 % (conformément à la norme internationale) pour les années d’imposition commençant à partir du 1er janvier 2024.

Contribuables visés

Les règles RDEIF s’appliqueront aux contribuables qui sont des sociétés ou des fiducies, tout en excluant les personnes physiques et les sociétés de personnes. Toutefois, les règles s’appliqueront aux membres des sociétés de personnes, si ces membres sont eux-mêmes des sociétés ou des fiducies, les dépenses et revenus d’intérêts et de financement leur étant attribués au prorata de leurs participations dans la société de personnes.

Bien que les règles ne soient pas censées s’appliquer aux entités purement nationales, l’exception pour les « entités exclues » est assez étroite et limitée, de sorte que le seuil d’application des règles est bas. Autrement dit, un nombre important de contribuables ne seront pas qualifiés d’entités exclues et seront donc soumis aux nouvelles restrictions sur la déduction des dépenses d’intérêt et de financement, et ce, même si leurs activités ne sont pas motivées par de l’évasion fiscale.

Les « entités exclues » comprennent :

- les sociétés privées sous contrôle canadien, et toutes sociétés associées, dont le capital imposable utilisé au Canada est inférieur à 15 millions de dollars;

- les contribuables (sociétés et fiducies) résidant au Canada dont les dépenses d’intérêt et de financement nettes pour l’année d’imposition sont inférieures à 250 000 dollars; et

- les contribuables (sociétés et fiducies) résidant au Canada si :

- la presque totalité de l’entreprise du contribuable et de son groupe est exploitée au Canada;

- la presque totalité de ses dépenses d’intérêt et de financement est payable à des personnes ou à des sociétés de personnes qui ne sont pas des « investisseurs indifférents relativement à l’impôt » (par exemple, des entités exonérées d’impôt, ce qui inclurait généralement un prêteur détenu par un régime de retraite ou une entité de la Couronne);

- le groupe de sociétés ne compte aucune société étrangère affiliée; et

- aucun non-résident ne possède plus de 25 % des droits de vote ou de la juste valeur marchande du contribuable.

Lors de la Conférence de l’AFI, Finances a indiqué qu’il envisageait de faire passer le seuil du capital imposable utilisé au Canada de 15 à 50 millions de dollars et d’augmenter le seuil des dépenses d’intérêt et de financement nettes. Nous notons que le seuil de 250 000 dollars est nettement inférieur à celui adopté par l’Allemagne et la France (tous deux, 3 millions d’euros) ainsi que le Royaume-Uni (2 millions de livres sterling).

Règle principale : le « ratio fixe »

La règle principale du régime RDEIF limite pour un contribuable donné « le montant de dépenses nettes d’intérêts et de financement qui peuvent être déduites dans le calcul de son revenu à pas plus qu’un ratio fixe de bénéfice avant intérêts, impôts, et dotations aux amortissements (BAIIDA) ». Aucune déduction n’est possible pour les dépenses d’intérêt et de financement qui dépassent 30 % (ou, en 2023, 40 %) du BAIIDA. Il convient de souligner que le calcul du BAIIDA dans le cadre du régime RDEIF (c’est-à-dire à des fins fiscales) peut différer du BAIIDA qui figure aux états financiers d’un contribuable.

Les règles RDEIF permettent aux contribuables de reporter leurs capacités excédentaires de déduction des intérêts pendant trois ans, ainsi que leurs dépenses d’intérêt et de financement restreintes pendant 20 ans.

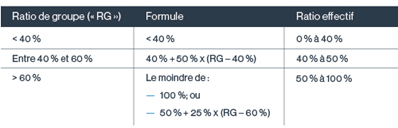

Règle alternative : le « ratio de groupe »

Comme solution alternative au ratio fixe, les règles RDEIF proposées comprennent une règle applicable aux groupes de sociétés qui ont des états financiers consolidés vérifiés, ou qui seraient tenus d’avoir de tels états financiers si les entités étaient assujetties aux normes internationales d’information financière (en anglais, les « IFRS »). Si les exigences du ratio de groupe sont respectées, les membres canadiens d’un groupe de sociétés et/ou de fiducies peuvent choisir conjointement d’adhérer aux règles du ratio de groupe pour une année d’imposition. Ce choix est effectué sur une base annuelle et, par conséquent, une société au sein d’un groupe pourrait choisir de bénéficier du ratio de groupe une année et choisir de bénéficier du ratio fixe pour une autre année.

Si la formule utilisée pour calculer le ratio de groupe donne un ratio supérieur au ratio fixe, le contribuable peut déduire des dépenses d’intérêts et de financement qui excèdent la limite imposée par le ratio fixe. Le montant maximal des dépenses d’intérêt et de financement que les membres du groupe sont collectivement autorisés à déduire est généralement déterminé comme le total du BAIIDA de chaque membre, tel que calculé à des fins fiscales, multiplié par le ratio du groupe. Le groupe répartit ensuite ce montant entre ses membres, conformément à son choix d’assujettissement au ratio de groupe. Le ratio effectif maximal est calculé comme suit :

Nous notons que les « dépenses nettes d’intérêts du groupe » sont ajustées pour tenir compte des montants payés à, ou reçus de, non-membres déterminés (en général, des entités qui ne sont pas membres du groupe consolidé, mais qui ont un lien de dépendance avec un membre du groupe, ou des entités qui détiennent une participation importante dans un membre du groupe ou dans lesquelles un membre du groupe détient une participation importante).

Nos observations

Généralités

- Les règles RDEIF proposées ne contiennent aucun test d’évitement ou d’objectif. En fait, l’application de ces règles est purement mécanique; toutes les entités qui entrent dans le champ d’application des règles RDEIF sont soumises au régime. Ces règles étant complexes et axées sur des formules mathématiques, elles augmenteront nécessairement les coûts de mise en conformité pour les contribuables. De plus, en raison de la portée étendue des règles, un nombre important de sociétés et de fiducies canadiennes qui ne se seraient pas attendues à être assujetties aux règles seraient en fait visées.

- En proposant les règles RDEIF, Finances a décidé d’opter pour une approche à plusieurs niveaux pour limiter la déductibilité des intérêts, étant donné qu’il utilise à la fois les règles existantes de capitalisation restreinte et les règles RDEIF. Ni au cours du processus de consultation ni lors de la Conférence de l’AFI, Finances n’a indiqué une quelconque intention d’abandonner le régime de capitalisation restreinte en faveur du régime RDEIF proposé.

- La disponibilité du ratio fixe et du ratio de groupe offrira aux entités éligibles des options de planification fiscale. Les contribuables éligibles au ratio de groupe seront incités à modéliser la manière dont le ratio fixe et le ratio de groupe s’appliqueraient chaque année, et ce, afin de déterminer le régime le plus avantageux pour une année donnée.

Secteur d’activité spécifique

- Certaines industries à forte intensité de capital, comme l’immobilier et les infrastructures, seront affectées de façon disproportionnée et le taux de rendement interne de leurs actifs sera réduit, ce qui rendra ces derniers inévitablement moins intéressants et plus coûteux. En conséquence, ces règles semblent en contradiction directe avec l’objectif déclaré du gouvernement d’augmenter les dépenses d’infrastructure dans des secteurs clés et de rendre les logements plus abordables.

- L’OCDE et les États-Unis ont tous deux reconnu que des règles de déductibilité des intérêts peuvent avoir un effet négatif sur les infrastructures et l’immobilier et ont prévu des exceptions explicites pour ces investissements. Si les règles RDEIF ne prévoient pas d’exemptions similaires, les investisseurs du secteur augmenteront probablement leurs investissements à l’extérieur du Canada et réduiront leurs investissements au Canada. Les règles RDEIF proposées nuiront à la compétitivité internationale du Canada dans ces secteurs.

- Les règles ne s’appliquent pas aux sociétés de personnes, mais elles s’appliqueront toutefois aux associés de la société de personnes sur leurs parts des déductions d’intérêts. Ainsi, les fonds d’investissement devraient surveiller de près l’application des règles pour être en mesure de répondre correctement aux demandes d’information de leurs investisseurs. De plus, l’application des règles de ratio de groupe à l’égard des entités de portefeuille pourrait également s’en retrouver affectée.

- La compétitivité des opérations de prêt exercées par des entités exonérées d’impôt (ce qui inclurait généralement un prêteur détenu par un régime de retraite ou une entité de la Couronne) ou des fonds de créance avec des investisseurs non résidents ou exonérés d’impôt sera affectée, car les transactions avec ces entités soumettront probablement l’emprunteur à l’application des règles RDEIF. Ceci est particulièrement pertinent dans le secteur minier ou le secteur du capital-risque.

Nous continuerons de surveiller tout développement concernant les propositions RDEIF en vue de communiquer de futures mises à jour.