Le gouvernement du Canada publie un ensemble de propositions législatives fiscales nationales et internationales

Le ministère des Finances a publié, aux fins de consultation, un ensemble de propositions législatives de nature fiscale le 4 août 2023, dont l’objectif principal est de favoriser l’équité fiscale et de faire croître l’économie propre.

L’élément le plus important de cet ensemble de propositions est la création d’une nouvelle loi d’envergure, la Loi de l’impôt minimum mondial, qui compte près de 150 pages. Celle-ci permet au Canada de remplir son engagement au terme du « Pilier Deux » de l’OCDE en introduisant un impôt minimum mondial de 15 % applicable à certaines grandes multinationales.

L’ensemble de propositions comprend également de nouvelles versions de plusieurs propositions de mesures fiscales publiées dans le cadre du budget fédéral 2023 (le « budget 2023 », dont il est question dans notre bulletin précédent), y compris les propositions relatives à la règle générale anti-évitement (la « RGAÉ »), aux fiducies collectives des employés, aux règles fiscales particulières relatives aux transferts intergénérationnels d’entreprises, à la taxe de 2 % sur les rachats d’actions effectués par des sociétés ouvertes, au captage du carbone et à d’autres mesures incitatives en matière de technologies propres.

En outre, cet ensemble prévoit également la mise à jour de la législation concernant deux autres propositions importantes laissées en suspens : les règles en matière de restriction des dépenses excessives d’intérêts et de financement (la « RDEIF »), qui limiteraient les déductions d’intérêts et qui devraient entrer en vigueur pour la plupart des contribuables en 2024, et la taxe sur les services numériques, initialement annoncée en 2020 puis suspendue et qui fait maintenant l’objet d’une proposition en vue d’être adoptée et appliquée rétroactivement à partir de 2022.

Ces mesures semblent avoir pour but d’alléger la charge fiscale de certaines entreprises canadiennes tout en donnant suite aux engagements pris par le gouvernement de promouvoir l’équité au sein du système fiscal. Une période de consultation est en cours jusqu’au 29 septembre 2023 en ce qui concerne les propositions relatives au Pilier Deux et jusqu’au 8 septembre 2023 en ce qui concerne les autres propositions.

Ces propositions nouvelles et mises à jour sont analysées en détail dans les sections ci-dessous.

Règle générale anti-évitement

La RGAÉ prévue à l’article 245 de la Loi de l’impôt sur le revenu (la « Loi ») empêche les avantages fiscaux qui découleraient autrement d’une opération d’évitement qui entraîne un abus de la Loi. Pour établir si une opération d’évitement entraîne un abus de la Loi, il est nécessaire d’aller au-delà du texte de la ou des dispositions visées et d’examiner le contexte et l’objet de l’opération afin d’établir si l’octroi de l’avantage fiscal contrecarre ou enfreint sa raison d’être sous-jacente.

Dans le cadre du budget 2023, le gouvernement a publié des propositions visant à « moderniser » la RGAÉ (les « propositions initiales relatives à la RGAÉ »), dont nous avons traité dans notre bulletin précédent, et les a soumis au public aux fins de consultation. L’ensemble de propositions du 4 août 2023 comprenait une nouvelle mise à jour de ces propositions relatives à la RGAÉ (les « propositions révisées relatives à la RGAÉ »).

Les propositions révisées relatives à la RGAÉ conservent les principales caractéristiques des propositions initiales relatives à la RGAÉ, tout en comportant certaines différences importantes. Les propositions révisées relatives à la RGAÉ font également référence aux règles de déclaration obligatoire concernant les « opérations à déclarer », adoptées après le budget 2023.

Les propositions révisées relatives à la RGAÉ comprennent les principaux changements suivants par rapport à ce qui avait initialement été publié dans le budget 2023 :

- L’idée contenue dans les propositions initiales relatives à la RGAÉ selon laquelle un manque de substance économique « a tendance à révéler » un abus aux fins de la RGAÉ a été retirée. Les propositions révisées relatives à la RGAÉ prévoient plutôt que le manque de substance économique crée une présomption réfutable d’abus. En outre, la liste des facteurs établissant le manque de substance économique a été élargie pour y inclure le « recours à une partie accommodante », expression qui n’est pas définie.

- Les propositions révisées relatives à la RGAÉ conservent le sens très large donné à l’expression « opération d’évitement », mais comportent une modification subtile au niveau de l’objet de l’opération. Selon les plus récentes propositions, il ne s’agira pas d’une opération d’évitement s’il est raisonnable de considérer que l’obtention d’un avantage fiscal n’était pas l’un des principaux objets d’entreprendre l’opération, alors que selon les propositions précédentes, l’opération d’évitement n’existait que s’il était raisonnable de considérer que l’obtention d’un avantage fiscal en était l’un des principaux objets. L’effet de cette modification n’est pas clair, mais selon la législation actuelle, le seuil correspondant est que l’opération soit « principalement » motivée par des raisons fiscales.

- Les propositions initiales relatives à la RGAÉ prévoient le choix de divulguer les opérations dans les 90 jours suivant leur réalisation afin d’éviter toute pénalité en cas d’application de la RGAÉ. Les propositions révisées relatives à la RGAÉ permettront la divulgation jusqu’à un an après, mais une telle présentation tardive aura également pour effet de prolonger d’un an le délai de prescription pour la cotisation ou la nouvelle cotisation relative à la RGAÉ.

- Une disposition du préambule de la nouvelle RGAÉ, indiquant que la RGAÉ est destinée à s’appliquer indépendamment du fait qu’une « stratégie fiscale ait été ou non prévue », a été supprimée. Cette disposition avait initialement été ajoutée pour aller à l’encontre de la jurisprudence selon laquelle la RGAÉ ne s’appliquait pas lorsque le Parlement avait connaissance d’une stratégie fiscale particulière et qu’il avait décidé de ne pas étendre les règles particulières anti-évitement pour contrer cette stratégie. Cette disposition n’a plus été jugée nécessaire à la lumière de la récente décision de la Cour suprême dans l’affaire Deans Knight, qui remet en question cette jurisprudence.

- Les propositions révisées relatives à la RGAÉ permettraient de déduire la pénalité pour faute lourde prévue au paragraphe 163(2) de la pénalité imposée en vertu de la RGAÉ.

- Une disposition entièrement nouvelle aurait pour effet de créer une défense à l’application de la pénalité lorsque le contribuable démontre qu’il était « raisonnable » pour lui de conclure que la RGAÉ ne s’appliquerait pas à une opération ou à une série en s’appuyant sur une opération ou une série « identique ou presque identique » qui a fait l’objet de directives administratives publiées ou d’une décision d’un tribunal.

D’autres caractéristiques des propositions initiales restent inchangées, notamment les suivantes :

- Les propositions révisées relatives à la RGAÉ continueraient à prolonger de trois ans le délai de prescription pour la cotisation ou la nouvelle cotisation en cas d’application de la RGAÉ.

- Le préambule proposé (pour permettre « d’une part, d’aborder des questions d’interprétation et, d’autre part, de faire en sorte que la RGAÉ s’applique comme prévu ») reste en place, sous réserve de la portion supprimée décrite ci-dessus.

- Enfin, les propositions révisées relatives à la RGAÉ maintiennent la pénalité correspondant à 25 % du montant de l’avantage fiscal qui aurait été obtenu si la RGAÉ ne s’était pas appliquée (sous réserve de la déduction de la pénalité pour faute lourde correspondante, décrite ci-dessus).

L’incidence des récentes modifications apportées aux propositions relatives à la RGAÉ est considérable. Dans un prochain bulletin, nous présenterons une analyse détaillée des plus récentes propositions relatives à la RGAÉ ainsi que de leurs conséquences concrètes.

Fiducies collectives des employés

Le budget 2023 prévoyait un nouvel outil de planification de la relève pour les propriétaires d’entreprises privées qui choisissent de vendre une participation majoritaire dans leur entreprise directement à une « fiducie collective des employés » (une « FCE ») (ou à une société privée sous contrôle canadien (« SPCC ») détenue en propriété exclusive par une FCE).

Le budget 2023 prévoyait que les vendeurs puissent bénéficier d’une nouvelle provision de gains en capital de dix ans (généralement limitée à cinq ans selon les règles actuelles) lorsque les actions sont vendues à une FCE, et que les employés-acheteurs puissent financer l’acquisition de l’entreprise au moyen d’un prêt de l’entreprise à l’abri de certaines conséquences fiscales défavorables qui s’appliqueraient autrement aux prêts consentis à des actionnaires. Pour de plus amples renseignements, un résumé général du régime applicable aux FCE proposé dans le budget 2023 peut être consulté ici.

L’ensemble de propositions législatives publié par le ministère des Finances le 4 août 2023 prévoit certains changements aux règles relatives aux FCE, principalement pour corriger des oublis et des erreurs techniques dans le projet initial, mais il comprend également les changements substantiels suivants :

- En plus d’autoriser les prêts aux FCE de la façon décrite ci-dessus, les règles proposées prévoient qu’une FCE qui reçoit un prêt à faible taux d’intérêt ou sans intérêt d’une entreprise admissible ne subira généralement pas de conséquences fiscales défavorables en raison du faible taux d’intérêt, à condition que le prêt soit remboursé dans les 15 ans suivant la date de clôture, conformément aux modalités du prêt.

- Les bénéficiaires potentiels d’une FCE comprennent désormais les anciens employés (ou leur succession), à condition que ceux-ci aient été des employés de l’entreprise admissible pendant que la fiducie contrôlait cette entreprise.

- Dans leur version initiale, les règles relatives aux FCE exigeaient que la participation de chaque bénéficiaire dans la fiducie soit déterminée de la même manière, en se fondant uniquement sur une application raisonnable de toute combinaison d’heures travaillées, de période de service d’emploi et de rémunération totale. Les nouvelles propositions législatives offrent une plus grande flexibilité en permettant que le mécanisme de détermination varie entre les employés actuels et les anciens employés, et entre la participation au capital et la participation au revenu dans la FCE.

- En plus d’être « raisonnable », la participation de chaque bénéficiaire dans une FCE doit être « équitable » selon les nouvelles propositions législatives. Les notes explicatives connexes suggèrent que les distributions de la FCE fondées uniquement sur la rémunération des employés peuvent ne pas être considérées comme raisonnables et équitables dans certains cas si elles entraînent des distributions « disproportionnées » pour les employés très bien rémunérés.

- Les ententes de gouvernance des FCE ont été simplifiées.

- Pour constituer une entreprise admissible aux fins des règles relatives aux FCE, une société cible doit toujours être une SPCC, mais la totalité ou la presque totalité de la juste valeur marchande de ses actifs n’a plus à être attribuable à des actifs qui sont utilisés dans une entreprise exploitée activement et principalement au Canada. Ainsi, les ventes de SPCC qui détiennent des filiales étrangères comptant des actifs importants dans le cadre d’une entreprise exploitée activement devraient être autorisées dans le cadre du régime applicable aux FCE.

- Auparavant, au plus 40 % des administrateurs d’une entreprise admissible pouvaient détenir (avec toute personne ou société de personnes liée ou affiliée) au moins 50 % de la juste valeur marchande des actions ou des dettes de l’entreprise admissible. Les nouvelles propositions législatives prévoient que le seuil de 50 % s’applique désormais à chaque catégorie d’actions (et non plus à l’ensemble des actions) de l’entreprise admissible.

La date d’entrée en vigueur des règles relatives aux FCE est toujours prévue le 1er janvier 2024.

Transferts intergénérationnels d’entreprises

Une exception à une règle anti-évitement particulière – qui a pour effet de convertir les gains en capital réalisés sur certains transferts d’actions en un dividende réputé lorsque le transfert est effectué par une personne (autre qu’une société) à une société avec laquelle elle a un lien de dépendance – a été adoptée en juin 2021 à la suite d’un projet de loi émanant d’un député afin de faciliter les transferts intergénérationnels d’entreprises.

Le budget 2023 prévoyait la modification de cette exception dans le but annoncé de remédier aux lacunes perçues dans le projet de loi émanant du député et de trouver un meilleur équilibre entre i) la prise en compte des « véritables » transferts intergénérationnels d’une entreprise active d’un responsable-gérant à un membre de sa famille et ii) le maintien de l’application de la règle anti-évitement particulière aux autres transferts d’actions entre parties ayant un lien de dépendance. Un bref résumé des règles relatives aux transferts intergénérationnels d’entreprises proposées dans le budget 2023 peut être consulté ici.

Les propositions législatives publiées par le ministère des Finances le 4 août 2023 ne comportent pas de changements importants par rapport aux propositions législatives initialement publiées dans le cadre du budget 2023, mais elles prévoient quelques allègements accueillis positivement et comprennent de nouvelles règles techniques et interprétatives. Certains de ces changements sont les suivants :

- Pour pouvoir se prévaloir de l’exception, le budget 2023 prévoyait qu’un enfant, ou un groupe d’enfants, doive acquérir et conserver le contrôle de la société visée pendant un certain temps, et que des mesures soient prises pour transférer la gestion de la société visée à l’enfant ou aux enfants. Les nouvelles propositions législatives prévoient un allègement pour tenir compte des transferts d’actions entre les enfants du responsable-gérant, et pour permettre que la gestion ne soit pas nécessairement prise en charge par tous les enfants du groupe concerné.

- Une autre condition proposée dans le budget 2023 était que le vendeur doive cesser de façon permanente de gérer l’entreprise de la société visée à partir d’un moment déterminé. Les nouvelles propositions législatives précisent que le terme « gestion » renvoie à la direction ou à la supervision des activités de l’entreprise, mais n’inclut pas la prestation de conseils.

- Le budget 2023 prévoyait que l’entreprise de la société visée doive continuer d’être exploitée en tant qu’entreprise active pendant une période déterminée. Les nouvelles propositions législatives comprennent une exception à cette règle lorsque l’entreprise cesse d’être exploitée en raison de la disposition de tous ses éléments d’actif en acquittement des dettes dues aux créanciers de la société visée. Dans cette éventualité, l’exigence relative à la période d’activité serait réputée remplie.

- Les nouvelles propositions législatives prévoient que ces règles intergénérationnelles ne peuvent être invoquées qu’une seule fois par un vendeur. Les transferts successifs d’actions qui tirent leur valeur de la même entreprise ne pourraient donc généralement pas bénéficier de l’exception.

La date d’entrée en vigueur des règles proposées n’a pas changé. Celles-ci devraient s’appliquer aux opérations effectuées à partir du 1er janvier 2024.

Taxe sur les rachats d’actions

Les propositions législatives publiées par le ministère des Finances le 4 août 2023 comprennent un nouvel avant-projet de loi visant à mettre en œuvre une taxe de 2 % sur les rachats d’actions (ci-après appelée la « taxe sur les rachats »), qui modifierait l’avant-projet de loi antérieur publié dans le cadre du budget 2023 et dont il a été question dans un bulletin précédent. Comme indiqué dans ce bulletin, la taxe sur les rachats imposerait une taxe de 2 % sur les rachats nets annuels d’actions effectués par les sociétés résidentes canadiennes cotées en bourse et certaines autres entités ouvertes (y compris la plupart des FPI, des fiducies intermédiaires de placement déterminées et des sociétés de personnes intermédiaires de placement déterminées), sous réserve de certaines exceptions. Les nouvelles propositions législatives ne modifient pas les principales caractéristiques de la taxe sur les rachats, mais corrigent certaines lacunes particulières décelées dans l’avant-projet initial.

Les changements apportés dans les nouvelles propositions législatives comprennent les suivants :

- L’élargissement de la catégorie des « opérations de réorganisation ou d’acquisition » qui sont exclues de la taxe sur les rachats afin de permettre l’échange de capitaux propres contre ceux d’une autre entité ouverte dans certains cas. Ce changement permettra, entre autres, certaines distributions et fusions triangulaires. Toutefois, il semble qu’une opération typique de « fusion d’éviction » soit toujours soumise à la taxe sur les rachats.

- L’élargissement de la définition de « dette substantielle », qui est également exclue de la taxe sur les rachats. Les dettes substantielles sont constituées de certaines actions privilégiées « assimilables à une créance » et étaient définies de manière restrictive dans la version initiale de la législation. Les dettes substantielles comprennent désormais les capitaux propres qui, conformément à leurs modalités, peuvent faire ce qui suit :

i. être convertis en dette ou, si un événement déclencheur au titre d’une disposition relative aux fonds propres d’urgence en cas de non-viabilité survient, en tout type de capitaux propres (dans la version initiale, ils ne pouvaient être convertis qu’en dette substantielle);

ii. donner droit à un montant variable de dividendes basé sur le taux d’intérêt du marché (par opposition à un taux fixe); et

iii. donner droit à une prime en cas de rachat anticipé (plutôt que de faire en sorte que le prix de rachat soit plafonné en fonction du prix d’émission). - Autoriser la prise en compte des capitaux propres émis lors de l’échange d’une dette convertible, lorsque la dette a initialement été contractée pour des liquidités, afin de réduire les rachats nets de capitaux propres au cours d’une année.

- Exclure les régimes de participation aux bénéfices et les régimes de participation différée aux bénéfices des employés d’une règle anti-évitement qui traiterait les acquisitions de capitaux propres par certaines entités affiliées comme des rachats.

Il est toujours proposé d’appliquer la taxe sur les rachats dès le 1er janvier 2024.

Mesures incitatives à l’égard des technologies propres

Les propositions législatives publiées le 4 août 2023 détaillent deux des nombreux crédits d’impôt à l’investissement récemment proposés pour favoriser la croissance du secteur des technologies propres au Canada, à savoir le crédit d’impôt à l’investissement dans les technologies propres (le « crédit d’impôt pour les technologies propres ») et le crédit d’impôt à l’investissement dans le captage, l’utilisation et le stockage du carbone (le « crédit d’impôt pour le CUSC »).

Les propositions législatives ne donnent pas plus de détails sur trois autres crédits liés aux technologies propres : le crédit d’impôt à l’investissement dans l’hydrogène propre, le crédit d’impôt à l’investissement dans l’électricité propre et le crédit d’impôt à l’investissement dans la fabrication de technologies propres. Les renseignements concernant le crédit d’impôt à l’investissement dans l’hydrogène propre et le crédit d’impôt à l’investissement dans l’électricité propre sont attendus prochainement. L’ensemble de ces cinq crédits d’impôt verts ne pourront être cumulés, ce qui signifie que les contribuables ne pourront réclamer qu’un seul d’entre eux pour un bien donné. Un examen minutieux de leurs modalités respectives s’avère donc nécessaire.

Ces crédits d’impôt (à l’exception du crédit d’impôt à l’investissement dans la fabrication de technologies propres) ne pourront être réclamés que si certaines exigences en matière de main-d’œuvre sont remplies, lesquelles sont plus amplement détaillées dans les propositions législatives. Généralement, deux conditions devront être remplies, faute de quoi le taux du crédit applicable sera réduit de 10 % :

- Chaque travailleur visé doit être rémunéré i) conformément à une convention collective admissible ou ii) à un niveau équivalant au moins au montant de salaires et d’avantages sociaux précisés dans une telle convention collective que reçoivent des travailleurs similaires; et

- Au moins 10 % du travail effectué par les travailleurs dans des métiers désignés Sceau rouge doit être effectué par des apprentis inscrits.

Ces exigences en matière de main-d’œuvre ne s’appliquent pas aux visiteurs commerciaux au Canada, selon la définition de ce terme à l’article 187 du Règlement sur l’immigration et la protection des réfugiés, ni aux employés administratifs, de bureau ou de direction.

Crédit d’impôt à l’investissement dans les technologies propres

Le crédit d’impôt pour les technologies propres a été annoncé pour la première fois par le gouvernement fédéral dans l’Énoncé économique de l’automne 2022. Ensuite, dans le budget 2023, le gouvernement a indiqué son intention d’élargir l’application de ce crédit d’impôt pour y inclure le matériel relatif à l’énergie géothermique.

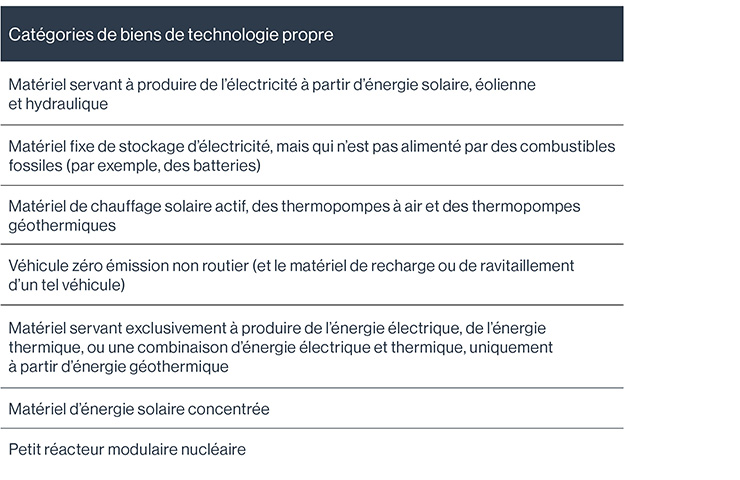

Le crédit d’impôt pour les technologies propres correspondrait à 30 % du coût en capital des « biens de technologie propre » acquis par le contribuable le 28 mars 2023 ou après cette date. Ce taux diminuerait de moitié pour les biens acquis le 1er janvier 2034 ou après cette date, et atteindrait zéro pour les biens acquis après le 31 décembre 2034. Pour bénéficier du crédit, le bien acquis par le contribuable doit remplir les critères suivants :

- être situé au Canada et destiné à être utilisé exclusivement au Canada;

- ne pas avoir été utilisé à aucune fin ni acquis pour être utilisé ou loué à quelque fin que ce soit avant son acquisition par le contribuable;

- ne pas être loué à une autre personne par le contribuable, sauf si certaines conditions sont remplies; et

- entrer dans l’une des catégories de matériel énumérées, qui se résument comme suit :

Les propositions législatives comprennent des modifications qui clarifient que seules les sociétés canadiennes imposables peuvent demander le crédit d’impôt pour les technologies propres. Lorsqu’une société de personnes acquiert un bien admissible, chaque associé aura généralement le droit de demander le crédit d’impôt pour les technologies propres au titre de sa part raisonnable du bien.

Crédit d’impôt à l’investissement pour le captage, l’utilisation et le stockage du carbone

Le crédit d’impôt pour le CUSC a pour la première fois été annoncé dans le budget fédéral de 2021. Une première série de propositions législatives a été publiée le 9 août 2022 par le ministère des Finances, puis elles ont fait l’objet de plusieurs consultations publiques, à la suite duquel des modifications à la conception du crédit d’impôt pour le CUSC ont été annoncées dans le budget 2023. Ce processus a abouti aux propositions législatives révisées publiées le 4 août 2023.

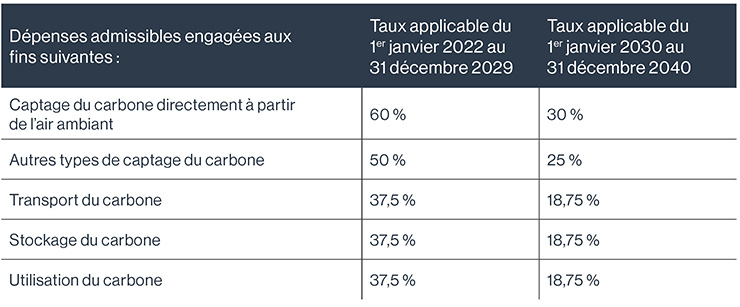

Les propositions législatives révisées à l’égard du crédit d’impôt pour le CUSC sont complexes et techniques. Dans sa version actuelle, le crédit d’impôt pour le CUSC serait remboursable et s’appliquerait aux dépenses admissibles engagées entre le 1er janvier 2022 et le 31 décembre 2040. Le taux applicable de ce crédit varierait en fonction du type de dépenses visées et diminuerait de moitié pour les dépenses engagées après le 1er janvier 2030 de la façon suivante :

Le crédit d’impôt pour le CUSC serait calculé à partir du coût en capital des dépenses en CUSC admissibles, qui se divisent en quatre catégories, chacune soumise à des conditions particulières : le captage, le stockage, le transport et l’utilisation du carbone. Pour tous les types de dépenses (à l’exception des dépenses admissibles pour l’utilisation du carbone), le crédit d’impôt pour le CUSC serait calculé en fonction de la portion des dépenses correspondant à la proportion de tout le carbone capté que le projet devrait prendre en charge à des fins de stockage ou d’utilisation pour les utilisations admissibles suivantes :

- le stockage du carbone capté dans un stockage géologique dédié; ou

- la production de béton au Canada ou aux États-Unis au moyen d’un processus de stockage dans le béton admissible.

En outre, pour être admissibles, les dépenses doivent être engagées dans le cadre d’un projet de CUSC admissible, ce qui implique d’autres conditions. Les dépenses admissibles peuvent être effectuées après le début des activités commerciales (les crédits qui en résultent étant chacun appelés « crédit d’impôt pour la remise en état du CUSC » dans les règles), mais sont soumises à une limite correspondant à 10 % du total des dépenses en CUSC admissibles engagées avant le premier jour des activités commerciales du projet de CUSC.

Restriction des dépenses excessives d’intérêts et de financement

Les propositions législatives publiées par le ministère des Finances le 4 août 2023 comprennent une version révisée de la législation pour mettre en œuvre les règles de RDEIF (les « règles révisées »). Les règles de RDEIF font partie d’un effort international global visant à lutter contre l’érosion de la base d’imposition et le transfert de bénéfices mené par l’Organisation de coopération et de développement économiques (l’« OCDE »)1.

Les règles de RDEIF limitent la déduction des « dépenses d’intérêts et de financement » (qu’elles soient payées à des parties affiliées ou non affiliées) des sociétés et des fiducies (qui ne sont pas des « entités exclues ») à un pourcentage fixe, ou « ratio fixe », du bénéfice avant intérêts, impôts, et dotations aux amortissements (« BAIIDA ») aux fins de l’impôt canadien sur le revenu. Les groupes de sociétés admissibles peuvent également choisir d’appliquer un « ratio de groupe » plutôt qu’un « ratio fixe ».

La date d’entrée en vigueur des règles de RDEIF n’a pas changé; ces règles auront pour effet de restreindre la déductibilité des dépenses d’intérêts et de financement nettes des sociétés et des fiducies (qui ne sont pas des « entités exclues ») à un pourcentage fixe de 40 % du BAIIDA pour les années d’imposition qui commencent le 1er octobre 2023 ou après cette date. Pour les années d’imposition qui commencent le 1er janvier 2024 ou après cette date, la restriction correspondra à un pourcentage fixe de 30 % du BAIIDA2.

Changements notables apportés à la législation proposée

a. Nouvelle obligation de production

Les règles révisées prévoient que chaque contribuable sera tenu de produire, avec sa déclaration de revenus pour une année d’imposition donnée, un formulaire prescrit contenant des renseignements prescrits concernant la déductibilité de ses dépenses d’intérêts et de financement. Le défaut de produire ce formulaire prescrit (y compris le défaut de fournir les renseignements requis selon le formulaire) permettra au ministre d’établir une nouvelle cotisation pour le contribuable en dehors de la période normale de nouvelle cotisation.

b. Nouvel élargissement des exemptions – modifications apportées aux « entités exclues »

Les règles de RDEIF ne s’appliquent pas aux « entités exclues ». Ces entités comprennent les membres de certains groupes qui, sommairement, n’exercent pas d’activités importantes ou ne sont pas propriétaires de biens importants à l’étranger et qui ne paient pas d’intérêts significatifs à des investisseurs « indifférents relativement à l’impôt » avec qui elles ont un lien de dépendance.

Les règles révisées élargissent cette exclusion en limitant les sociétés de personnes et les fiducies considérées comme « indifférentes relativement à l’impôt » à celles qui appartiennent à plus de 50 % à des entités exonérées d’impôt et des non-résidents (ce pourcentage minimal était de 10 % aux termes des propositions antérieures).

Les règles révisées et les notes techniques connexes apportent également des précisions sur les types d’activités à l’étranger qui sont susceptibles d’empêcher l’application de l’exemption. En particulier, la simple détention d’actions ou de créances d’une société étrangère affiliée ne sera pas considérée comme une activité étrangère à cette fin.

c. Élargissement de la portée de l’exonération des partenariats public-privé (« PPP »)

La version précédente prévoyait une exonération pour les contribuables qui concluaient certaines conventions de PPP avec une autorité publique. En réponse à la critique selon laquelle la portée de cette exonération des PPP était trop restrictive, le ministère des Finances l’a élargie pour y intégrer les « dépenses d’intérêts et de financement » aux fins suivantes :

- permettre au contribuable, ou à une société de personnes dont le contribuable est un associé, de conclure la convention avec une administration du secteur public;

- faire en sorte que l’exonération s’applique à l’égard d’un bien du projet dont une administration du secteur public est propriétaire, qu’elle loue ou qu’elle a le droit d’acquérir (la version précédente exigeait que l’administration du secteur public avec laquelle la convention avait été conclue soit propriétaire du bien, et seuls les biens immeubles étaient visés);

- permettre à une autre entité d’emprunter les fonds requis dans le cadre de la convention de PPP;

- supprimer l’interdiction d’emprunter auprès de prêteurs ayant une participation directe ou indirecte dans le contribuable – selon les règles révisées, tout prêteur sans lien de dépendance pourra effectuer un tel prêt (ainsi que certains prêteurs ayant un lien de dépendance qui sont en fait des intermédiaires pour des prêteurs sans lien de dépendance).

Bien qu’il s’agisse de modifications accueillies positivement relativement à l’exonération applicable aux PPP, les règles révisées ne prévoient pas d’exonération large particulière sectorielle, ou particulière au secteur de l’immobilier ou des infrastructures, comme c’est le cas des règles américaines équivalentes restreignant la déductibilité des intérêts. Les règles révisées ne traitent pas non plus de l’intensité du lien qu’une dépense doit avoir avec un projet envisagé dans le cadre d’une convention de PPP.

d. Choix du ratio de groupe

Les règles de RDEIF comprennent une règle relative au ratio de groupe qui offre aux contribuables admissibles une autre façon de calculer le montant de leurs dépenses d’intérêts et de financement déductibles. Essentiellement, le ratio de groupe permet à un contribuable de déduire les dépenses d’intérêts et de financement en sus du ratio fixe. Lors du calcul du « ratio de groupe », cette nouvelle version de l’avant-projet de loi prévoit une hausse de 10 % au ratio des dépenses nettes d’intérêts payés à des tiers par rapport au BAIIDA comptable. Ce changement accueilli favorablement vise à tenir compte des différences temporelles fiscales et comptables, étant donné que le ratio de groupe est fondé sur une mesure comptable des revenus et des dépenses.

Pour un examen plus détaillé du ratio de groupe, veuillez vous reporter à nos deux publications précédentes concernant les règles de RDEIF3.

e. Déclarants en application de l’article 216

Les contribuables non-résidents qui reçoivent des paiements relatifs à des loyers pour des biens immeubles ou réels situés au Canada ou des redevances forestières peuvent choisir de payer l’impôt en vertu de la partie I de la Loi de l’impôt sur le revenu plutôt que de payer l’impôt en vertu de la partie XIII, et ainsi payer l’impôt sur le revenu net des loyers (ou le revenu net des redevances forestières). L’article 216 est modifié de façon que l’impôt de la partie I selon le paragraphe 216(1) est calculé sans appliquer les définitions d’« entité admissible du groupe », d’« entité exclue » et de « fiducie commerciale à participation fixe ». Ainsi, les règles révisées semblent adopter une approche sévère à l’égard des contribuables non-résidents qui produisent une déclaration en vertu du paragraphe 216(1), puisque ces contribuables ne peuvent pas être des entités admissibles du groupe, des entités exclues ni des fiducies commerciales à participation fixe, ce qui les empêche de faire le choix du ratio de groupe et de transférer ou de recevoir des capacités d’entités admissibles du groupe.

Les notes explicatives confirment également l’intention du ministère des Finances, c’est-à-dire de considérer les déclarants en application de l’article 216 comme des résidents du Canada aux fins des règles de RDEIF (notamment pour le calcul du revenu imposable rajusté), sans qu’ils ne puissent reporter prospectivement les dépenses d’intérêts et de financement encourues au cours d’une année antérieure. La façon dont ces règles devaient s’appliquer à ces contribuables n’était pas claire auparavant.

Bien qu’il soit possible que ces non-résidents ne puissent jamais profiter d’une déduction des charges d’intérêt, qui est refusée en vertu des règles de RDEIF, les intérêts peuvent néanmoins faire l’objet de retenue à la source en raison des modifications récentes apportées aux règles de retenue d’impôt.

f. Sociétés étrangères affiliées

La version précédente des règles de RDEIF révisées, publiée le 3 novembre 2022, a fait l’objet de modifications qui ciblent l’interaction des règles de RDEIF avec les règles relatives aux sociétés étrangères affiliées. La dernière version des règles tient compte de facteurs techniques concernant les sociétés étrangères affiliées.

Les règles de RDEIF prévoient un choix pour, en fait, renoncer à une perte étrangère accumulée, relative à des biens (une « PÉARB ») afin d’éviter de devoir inclure des dépenses qui ont entraîné la PÉARB dans les dépenses d’intérêts et de financement d’un contribuable. Étant donné que la PÉARB d’une société étrangère affiliée ne peut être appliquée qu’à l’égard de son revenu étranger accumulé, tiré de biens (un « RÉATB »), et non à l’égard du revenu de l’actionnaire canadien, il y a des situations où une PÉARB peut en fait ne jamais servir à réduire le revenu imposable canadien. En l’absence de ce choix prévu dans cet ensemble de propositions législatives, certains actionnaires canadiens pourraient se retrouver dans une situation où ils ne seraient jamais en mesure d’utiliser la PÉARB créée par une société étrangère affiliée contrôlée, mais se verraient tout de même refuser des déductions d’intérêts en raison de la réduction des dépenses d’intérêts et de financement sous-jacente à une telle PÉARB.

Pour s’assurer que les montants choisis ne comprennent que des dépenses d’intérêts et de financement qui entraînent par ailleurs une PÉARB, le total des montants choisis dans une année d’imposition de la société affiliée se limite au moins élevé de la PÉARB et des dépenses d’intérêts et de financement affiliées pertinentes de la société affiliée pour l’année d’imposition de la société affiliée.

De nouvelles règles ont également été adoptées pour tenir compte des différents pourcentages de participation d’un actionnaire canadien dans ses sociétés étrangères affiliées contrôlées. Ce changement était nécessaire pour s’assurer que les paiements entre sociétés étrangères affiliées contrôlées qui donnent lieu à un RÉATB/une PÉARB soient correctement comptabilisés.

g. Faciliter le respect par les contribuables de la nouvelle règle relative aux pertes antérieures au régime

Les règles de RDEIF prévoient des « dépenses d’intérêts et de financement restreintes », qui ne peuvent être reportées prospectivement (en vertu du report triennal de la capacité excédentaire), contrairement à d’autres types de pertes, comme les différentes pertes autres que des pertes en capital, qui peuvent être reportées prospectivement sur vingt ans et rétrospectivement sur trois ans.

Selon les règles de RDEIF, une portion d’une perte autre qu’une perte en capital survenue lors d’une autre année d’imposition qui est déduite par le contribuable peut être rajoutée aux fins du calcul de son « revenu imposable rajusté » (BAIIDA aux fins des règles de RDEIF). Ce rajout s’applique généralement dans la mesure où l’on peut raisonnablement considérer que la perte découle des montants déduits par le contribuable au cours de l’année de sa perte au titre de ses dépenses d’intérêts et de financement.

Se conformer à ces règles s’est avéré complexe pour les contribuables; faire le suivi des pertes attribuables aux dépenses d’intérêts et de financement survenues au cours des années d’imposition qui se sont terminées avant l’introduction de l’avant-projet de loi initial est une tâche onéreuse. Le ministère des Finances a donc prévu un choix qui permet aux contribuables de rajouter 25 % du montant déduit au titre des pertes autres que des pertes en capital au cours d’une année de perte se terminant avant le 4 février 2022, plutôt que d’exiger du contribuable qu’il détermine le montant des pertes antérieures au régime attribuables aux dépenses d’intérêts et de financement.

Lorsqu’un contribuable fait ce choix, la nouvelle règle relative à une « perte antérieure au régime déterminée » suppose que 25 % des pertes autres que des pertes en capital de ce contribuable pour les années antérieures sont attribuables aux dépenses d’intérêts et de financement, et ce montant peut donc être rajouté dans le calcul de son revenu imposable rajusté.

Notre point de vue

- La plupart des changements apportés à la plus récente version du projet de règles de RDEIF corrigent des incohérences techniques, notamment en ce qui concerne l’interaction entre les règles de RDEIF et le reste de la Loi de l’impôt sur le revenu. Les changements annoncés faciliteront l’introduction de ces règles dans le paysage fiscal canadien pour certains contribuables, mais certaines lacunes subsistent et ne seront vraisemblablement pas comblées avant l’entrée en vigueur des règles le 1er octobre 2023. La manière dont les règles de RDEIF s’appliqueront dans de nombreuses situations comporte donc toujours certaines incertitudes.

- Bien que l’élargissement de l’exemption des contribuables des règles de RDEIF accorde un certain allègement, nous sommes d’avis que la hausse des coûts de financement dans le climat financier mondial actuel, combinée aux restrictions applicables à la déduction de ce type de dépenses, pourrait avoir des répercussions sur les investissements entrants dans les entreprises canadiennes.

- Le ministère des Finances n’a toujours pas abordé les conséquences disproportionnées dans certains secteurs qui requièrent d’importants capitaux, comme l’immobilier et les infrastructures. Tout comme l’élargissement de la définition des « entités exclues », l’élargissement de l’exonération applicable aux PPP remédie aux incohérences signalées au ministère des Finances et devrait contribuer à promouvoir l’investissement dans les grands projets d’infrastructure où les secteurs privé et public s’associent. Toutefois, contrairement à l’approche adoptée aux États-Unis à l’égard des règles restreignant la déduction des dépenses d’intérêts et de financement, le Canada ne semble pas avoir l’intention d’adopter d’exceptions expresses similaires pour l’ensemble des investissements dans l’immobilier et les infrastructures. Il est donc possible que des investisseurs investissent davantage à l’étranger qu’au Canada. À notre avis, ces mesures sont également incompatibles avec la politique énoncée du gouvernement qui vise à favoriser l’investissement dans les infrastructures de base et les infrastructures sociales ainsi que la transition vers une économie verte.

- L’approche adoptée à l’égard des contribuables qui produisent des déclarations en vertu du paragraphe 216(1) semble inutilement sévère, et il conviendrait d’envisager d’accorder un certain allègement à ces contribuables.

Le ministère des Finances a ouvert une nouvelle période de consultation pour soumettre des observations concernant les règles de RDEIF révisées. La date limite pour se prononcer est le 8 septembre 2023.

Pilier Deux et taxe sur les services numériques

Le 8 octobre 2021, 137 pays (dont le Canada et les États-Unis), à l’initiative de l’OCDE et des pays du G20, ont convenu i) d’adopter de nouvelles règles pour imposer une taxe spéciale sur les services numériques des multinationales dont les revenus annuels se chiffrent à 20 milliards d’euros ou plus (Pilier Un) et ii) d’adopter un impôt minimum mondial de 15 % pour les multinationales dont les revenus annuels sont de 750 millions d’euros ou plus (Pilier Deux).

Depuis cette entente, les parties ont préparé une convention fiscale multilatérale pour mettre en œuvre le Pilier Un ainsi qu’un ensemble de règles types que chaque pays participant doit adopter dans sa législation nationale pour mettre en œuvre le Pilier Deux. Le Pilier Un donnerait à chaque pays le droit d’imposer les multinationales visées qui réalisent des ventes d’au moins un million d’euros dans ce pays, même en l’absence d’un lien traditionnel pour l’imposition transfrontalière, c’est-à-dire sans nécessairement que la multinationale n’« exploite une entreprise » dans le pays d’origine ni qu’elle ait un « établissement stable » dans le pays d’origine.

Dans le cadre du Pilier Deux, les bénéfices comptables à l’échelle mondiale seraient imposés à un taux d’au moins 15 %. L’objectif initial du Pilier Deux était d’imposer un impôt « complémentaire » aux sociétés mères canadiennes dans la mesure où leurs filiales sont soumises à un impôt inférieur à 15 % de leurs bénéfices comptables. Le Canada va plus loin dans sa mise en œuvre du Pilier Deux en instaurant un « impôt complémentaire minimum national admissible » aux sociétés canadiennes qui paient un impôt inférieur à 15 % de leur revenu comptable.

Le projet de propositions législatives du 4 août comprend la version préliminaire d’une nouvelle loi (la Loi de l’impôt minimum mondial) visant à mettre en œuvre, avec prise d’effet l’année prochaine, les deux éléments du Pilier Deux présentés ci-dessus. La Loi de l’impôt minimum mondial laisse en suspens la très controversée « règle relative aux profits insuffisamment imposés » selon laquelle, par exemple, le Canada imposerait une filiale canadienne dans la mesure où celle-ci fait partie d’un groupe dont la société mère étrangère est résidente d’un territoire qui n’est pas soumis au Pilier Deux. En vertu de cette règle, la filiale canadienne serait assujettie à l’impôt sur le revenu non canadien de la société mère étrangère ou des sociétés-sœurs étrangères parce que ce revenu n’a pas été assujetti à un impôt d’au moins 15 % dans les territoires étrangers.

Le gouvernement sollicite des commentaires sur cet avant-projet de loi d’ici au 29 septembre 2023. Les modifications correspondantes devant être apportées à la Loi de l’impôt sur le revenu sont attendues prochainement.

L’ensemble de propositions législatives du 4 août ne met pas en œuvre le Pilier Un. Il comprend plutôt la très controversée Loi sur la taxe sur les services numériques selon laquelle les groupes de sociétés (y compris les multinationales canadiennes) ayant des revenus annuels d’au moins 750 millions d’euros, dont au moins 20 millions de dollars canadiens proviennent de parties canadiennes, seraient soumis à une taxe d’accise de 3 % du revenu des services numériques canadiens bruts déterminés et des revenus connexes (la « taxe sur les services numériques »). Nous comprenons que cette taxe ne pourra pas être créditée ou déduite par un contribuable canadien ou non canadien dans le calcul de son impôt sur le revenu ordinaire.

La taxe sur les services numériques est particulièrement controversée, car tous les pays participants, y compris le Canada, ont accepté en octobre 2021 de renoncer à l’imposer si le Pilier Un était mis en œuvre avant le 31 décembre 2023. En juillet 2023, lorsqu’il est devenu évident que cette échéance ne serait pas respectée, la quasi-totalité des parties à l’accord sur le Pilier Un, à l’exception du Canada, ont accepté de reporter la date limite à la fin de 2024.

Le refus du Canada de reporter la mise en œuvre de la taxe sur les services numériques a suscité de vifs échanges entre le Canada et les États-Unis (y compris la menace d’une guerre commerciale), car les multinationales américaines telles que Meta, Amazon et Google sont susceptibles de supporter pratiquement la totalité du fardeau de cette taxe. La taxe sur les services numériques fait suite à une autre récente loi controversée qui a eu des conséquences considérables sur les activités de multinationales numériques américaines au Canada et qui a mené Meta à cesser la publication de nouvelles sur ses plateformes destinées aux utilisateurs canadiens.

En date du présent article, il semble probable que le Canada adoptera la taxe sur les services numériques, avec effet rétroactif depuis 2022. Les propositions législatives du 4 août prévoient un allègement limité pour les années antérieures à 2024 en simplifiant les règles, par ailleurs extrêmement complexes, pour calculer le montant de revenus bruts soumis à la taxe de 3 % au cours de ces années.

2 Les règles de RDEIF comprennent une règle anti-évitement qui s’appliquerait aux contribuables qui entreprennent une opération ou une série d’opérations visant à déclencher une fin d’année d’imposition hâtive aux fins de différer l’application des règles de RDEIF.

3Se reporter à la note de bas de page 1.